ГОСТ Р ИСО 14100-2023

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Руководство по экологическим критериям для проектов, активов и мероприятий в поддержку развития зеленого финансирования

Guidance on environmental criteria for projects, assets and activities to support the development of green finance

ОКС 13.020.20; 03.060

Дата введения 2024-01-01

Предисловие

1 ПОДГОТОВЛЕН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс") совместно с Федеральным государственным автономным учреждением "Научно-исследовательский институт "Центр экологической промышленной политики" (ФГАУ "НИИ "ЦЭПП") на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 20 "Экологический менеджмент и экономика"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 25 сентября 2023 г. N 939-ст

4 Настоящий стандарт идентичен международному стандарту ИСО 14100:2022* "Руководство по экологическим критериям для проектов, активов и мероприятий в поддержку развития зеленого финансирования" (ISO 14100:2022 "Guidance on environmental criteria for projects, assets and activities to support the development of green finance", IDT)

5 ВВЕДЕН ВПЕРВЫЕ

6 Некоторые положения международного стандарта, указанного в пункте 4, могут являться объектами патентных прав. Международная организация по стандартизации (ИСО) и Международная электротехническая комиссия (МЭК) не несут ответственности за идентификацию подобных патентных прав

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

Введение

Настоящий стандарт содержит руководящие указания по идентификации и оценке экологических аспектов и воздействий на окружающую среду, а также критериев результативности для проектов, активов и видов деятельности.

Цель настоящего стандарта заключается в поддержке развития зеленого финансирования посредством оказания помощи заемщикам и финансирующим организациям в вопросах учета экологических аспектов и воздействий на окружающую среду или экологической результативности проекта, актива или деятельности, на которые изыскиваются финансовые средства. Настоящий стандарт предназначен для предпринимателей, корпораций или государственных организаций, предоставляющих или изыскивающих средства зеленого финансирования, независимо от их размера. В настоящем стандарте установлена рамочная структура для определения соответствующих экологических критериев, подкрепленных достоверной информацией. Цель применения данных критериев - избежать, минимизировать, сократить и смягчить негативное воздействие на окружающую среду и связанные с этим риски, а также выявить возможности для оптимизации экологической результативности.

Рассматриваются ключевые понятия, связанные с определением и оценкой экологических критериев, к числу которых относятся критерии значимости, контекста и существенности, а также правило "не наноси существенного вреда" с иллюстративными примерами. Также приводится объяснение взаимосвязи между понятием "экологически значимое" и критерием существенности. Рассматриваются вопросы, связанные с гринвошингом, который влияет на решения о зеленом финансировании. Подобрана информация в целях оказания помощи заемщикам и финансирующим организациям для понимания представленных принципов и упрощения доступа к зеленому финансированию.

Настоящий стандарт разработан на универсальных принципах. Пользователи настоящего стандарта могут определить область применения, которая в наибольшей степени соответствует их внутреннему и внешнему контексту. Сюда, среди прочего, относятся такие аспекты, как политика организации, процессы, системы, рабочая среда, экономические ограничения, потребности заинтересованных сторон и нормативно-правовые требования. Организации также получают представление об источниках информации, которую можно использовать для осуществления контроля экологических аспектов с целью снижения воздействия на окружающую среду, управления экологическими рисками и оптимизации результативности работы в целом. Целью настоящего стандарта также является развитие зеленого финансирования, обеспечение прозрачности и согласование деятельности организации с национальными и международными экологическими целями и соглашениями.

Окружение рассматривается в качестве функционирующей системы, включающей людей, их взаимодействие с окружающей средой, а также взаимосвязи в качестве граждан, сообществ, корпораций и стран. Все чаще возникает понимание острой необходимости решения проблемы антропогенного воздействия на окружающую среду. Параллельно с этим существует потребность в понимании влияния, оказываемого на человека изменениями в окружающей среде, как в отношении конкретных социальных вопросов, так и в отношении более широких общественных проблем, влекущих за собой как краткосрочные, так и долгосрочные последствия. Зеленое финансирование дает возможность обеспечить решение всех трех основных задач, имеющих решающее значение для устойчивого будущего.

В приложениях A-D представлена дополнительная информация и рассматривается взаимосвязь ключевых концепций, международных стандартов, инициатив, применение которых способствует развитию зеленого финансирования и улучшению возможностей для малых и средних предприятий (МСП).

1 Область применения

В настоящем стандарте установлена система подходов и описан процесс определения критериев воздействия на окружающую среду и экологической результативности, которые должны учитываться при рассмотрении проектов, активов и видов деятельности, требующих финансирования.

В настоящем стандарте содержится руководство по оценке рисков и возможностей, которые могут возникнуть в случае применения экологических критериев к проектам, активам и видам деятельности.

Настоящий стандарт применим для сторон, находящихся в поисках финансирования, предоставляющих финансирование, или других заинтересованных сторон.

2 Нормативные ссылки

В настоящем стандарте нормативные ссылки отсутствуют.

3 Термины, определения и сокращения

3.1 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями.

ИСО и МЭК поддерживают терминологические базы данных для использования в стандартизации по следующим адресам:

- платформа онлайн-просмотра ИСО: https://www.iso.org/obp;

- Электропедия МЭК: https://www.electropedia.org/.

3.1.1 организация (organization): Лицо или группа людей, связанные определенными отношениями, имеющие ответственность, полномочия и выполняющие свои функции для достижения их целей.

Примечание 1 - Понятие организации включает в себя следующие примеры, но не ограничивается ими: индивидуальный предприниматель, компания, корпорация, фирма, предприятие, орган власти, товарищество, благотворительное учреждение, а также их часть или их объединение, вне зависимости от того, являются они юридическим лицом или нет, государственными или частными.

[ИСО 14001:2015, 3.1.4]

3.1.2 заинтересованная сторона [лицо] (interested party, stakeholder): Лицо или организация (3.1.1), которые могут влиять на осуществление деятельности или принятие решения, быть подверженными их влиянию или воспринимать себя в качестве последних.

Пример - Потребители, сообщества, поставщики, регулирующие органы, негосударственные организации, инвесторы и наемные работники.

Примечание 1 - "Воспринимать себя в качестве подверженных влиянию" означает, что это восприятие стало известно организации.

[ИСО 14001:2015, 3.1.6, с изменениями: "заинтересованное лицо" добавлено в качестве принятого термина]

3.1.3 окружающая среда (environment): Окружение, в котором функционирует организация (3.1.1), включая воздух, воду, землю, природные ресурсы, флору, фауну, людей и их взаимоотношения.

Примечание 1 - Понятие "окружение" может распространяться на среду в пределах от организации до местной, региональной или глобальной системы.

Примечание 2 - Окружение может быть описано с точки зрения биологического разнообразия, экосистем, климата и других характеристик.

[ИСО 14001:2015, 3.2.1]

3.1.4 экологический аспект (environmental aspect): Элемент деятельности организации (3.1.1), ее продукции или услуг, который взаимодействует или может взаимодействовать с окружающей средой (3.1.3).

Примечание 1 - Экологический аспект может являться причиной воздействия(й) на окружающую среду (3.1.5). Любой значимый экологический аспект оказывает или может оказать одно или более значимое(ые) воздействие(я) на окружающую среду.

Примечание 2 - Значимые экологические аспекты определяются организацией с применением одного или более критериев.

[ИСО 14001:2015, 3.2.2]

3.1.5 воздействие на окружающую среду (environmental impact): Изменение в окружающей среде (3.1.3) отрицательного или положительного характера, полностью или частично являющееся результатом экологических аспектов (3.1.4) организации (3.1.1).

[ИСО 14001:2015, 3.2.4]

3.1.6 оценка воздействия на окружающую среду (environmental impact assessment; EIA): Средство, используемое для определения воздействий на окружающую среду (3.1.5) проекта, актива или деятельности, до принятия решения.

Примечание 1 - Средство может быть использовано для оценки проекта, актива и деятельности в процессе различных этапов, в том числе по их завершении.

Примечание 2 - В сферу деятельности организации (3.1.1) ее продукции и услуг могут входить проекты, активы и деятельность, которые необходимо учитывать при подаче запроса на предоставление финансовых средств.

[ИСО 35103:2017, 3.6.4, с изменениями: добавлен сокращенный термин. Термин "актив и деятельность" добавлен в определение. Добавлены примечания к термину]

3.1.7 экологическая результативность (environmental performance): Результаты деятельности, относящиеся к менеджменту экологических аспектов (3.1.4).

Примечание 1 - Для системы экологического менеджмента результаты могут быть измерены в отношении реализации экологической политики организации (3.1.1), достижения экологических целей (3.1.8) или степени соответствия другим критериям, с использованием показателей (3.1.9).

[ИСО 14001:2015, 3.4.11]

3.1.8 экологическая цель (environmental objective): Цель, установленная организацией (3.1.1) в соответствии с ее экологической политикой.

[ИСО 14001:2015, 3.2.6]

3.1.9 показатель (indicator): Количественная, качественная или бинарная переменная, которая может быть измерена или описана, представляющая статус операций, управления, условий или воздействий.

[ИСО 14031:2021, 3.4.1]

3.1.10 риски и возможности (risks and opportunities): Потенциальные неблагоприятные влияния (угрозы) и потенциальные благоприятные влияния (возможности).

[ИСО 14001:2015, 3.2.11]

3.1.11 принятое обязательство; правовые и иные требования (compliance obligations; legal requirements and other requirements): Правовые требования, которым организация (3.1.1) должна соответствовать, и другие требования, которым организация должна соответствовать или которые она выбирает для соответствия.

Примечание 1 - Принятые обязательства могут возникать из обязательных требований, таких как применимые законы и правила, или как добровольные обязательства, такие как стандарты организации и отраслевые стандарты, договорные отношения, своды практик и соглашения с общественными группами или неправительственными организациями.

[ИСО 14001:2015, 3.2.9, с изменениями: удалено примечание 1 к термину, перенумеровано примечание 2 к термину]

3.1.12 существенность (materiality): Информация, существенная для принятия решений, которая может использоваться для определения вопросов, отражающих экологические и социальные воздействия, связанные с организацией (3.1.1), а также информация, значимая для заинтересованной стороны (3.1.2) и принятия стратегических решений.

3.1.13 базовая линия (baseline): Эталонная основа для сравнения, относительно которой отслеживают или измеряют статус или экологическую результативность (3.1.7) проекта, актива и деятельности.

[ИСО 27917:2017, 3.3.2, с изменениями: "статус или экологическую результативность проекта, актива и деятельности вместо "статус или экологическую результативность проекта"]

3.1.14 базовый сценарий (baseline scenario): Гипотетический опорный вариант развития, наилучшим образом представляющий условия, которые с наибольшей вероятностью могут возникнуть в отсутствие проекта, актива и деятельности.

[ИСО 14064-2:2019, 3.2.6, с изменениями: "проекта, актива и деятельности" вместо "проекта по парниковым газам"]

3.1.15 гринвошинг (greenwashing): Ложная или вводящая в заблуждение информация, намеренно или непреднамеренно, относительно экологических характеристик или характеристик устойчивости продукции, актива и деятельности, которая может иметь последствия для оценки финансовой и нефинансовой существенности (3.1.12).

3.1.16 зеленое финансирование (green finance): Финансовый инструмент, продукт или услуга, поддерживающие проекты, активы и виды деятельности, которые приводят к снижению негативного воздействия на окружающую среду (3.1.5), снижению экологических рисков или создают возможность для повышения экологически ориентированной социальной результативности.

Примечание 1 - Неполный список примеров государственных, частных, государственно-частных или гражданских агентов может включать: бизнес-ангелов (инвестор, готовый вкладывать средства в компанию на начальном этапе ее функционирования), венчурных капиталистов (компания, специализирующаяся на венчурных инвестициях), частные акционерные компании, банки, правительства, международные организации, неправительственные организации (НПО), компании по управлению активами, пенсионные фонды, фонды национального благосостояния и общественные фонды/благотворительные фонды.

3.1.17 мышление с учетом жизненного цикла (life cycle thinking): Рассмотрение экологических аспектов (3.1.4) (продукта, актива и деятельности) и связанных с ними воздействий на окружающую среду (3.1.5) на всем протяжении жизненного цикла.

Примечание 1 - Словосочетание "перспектива жизненного цикла" является синонимом и относится к последовательным и взаимосвязанным этапам продукта, актива или деятельности от начала до конца срока службы, включая круговой подход, и предназначен для предотвращения переноса нагрузки на окружающую среду или создания внешнего воздействия на окружающую среду.

Примечание 2 - Это не обязательно означает, что должна быть проведена детальная оценка жизненного цикла (ОЖЦ).

[Руководство ИСО 64:2008, 2.6, с изменениями: Сокращенный термин удален. Добавлено: "актива и деятельности) и связанных с ними воздействий на окружающую среду". Термин "(продукт)" удален из определения. Добавлены примечания 1 и 2 к термину]

3.2 Сокращения

МСП - малое и среднее предприятие (small and medium-sized enterprise);

НДТ - наилучшая доступная технология (best available technology);

ОВОС - оценка воздействия на окружающую среду (environmental impact assessment);

ОЖЦ - оценка жизненного цикла (life cycle assessment);

ПГ - парниковый газ (greenhouse gas);

ESG - экологические, социальные и управленческие аспекты (environmental, social and governance*);

GRI - глобальная инициатива по отчетности (Global Reporting Initiative);

SASB - совет по стандартам учета в области устойчивого развития (Sustainability Accounting Standards Board);

TCFD - целевая группа по раскрытию финансовой информации, связанной с климатом (Task Force on Climate-related Financial Disclosures);

UN SDGs - цели ООН в области устойчивого развития (United Nations Sustainable Development Goals).

4 Принципы

4.1 Общие положения

Следующие принципы уточняют условия, в которых следует рассматривать экологические преимущества, включая экологические аспекты и воздействия, связанные с проектами, активами и деятельностью для разработки широких, надежных и действенных возможностей зеленого финансирования.

4.2 Точность

Уровень точности должен достигаться путем тщательного оценивания источников и качества данных, а также посредством применения соответствующих методов. Следует избегать необъективности и минимизировать уровень неопределенности.

4.3 Завершенность

Включение всей соответствующей и важной информации для целевого использования следует осуществлять таким образом, чтобы дополнительная информация не могла оказать существенное влияние на знания и осведомленность лиц, проводящих оценку и результаты самой оценки.

Примечание - В данном случае словосочетание "важная информация" относится к экологическому аспекту или воздействию, которое само по себе или в сочетании с другими вопросами является экологически значимым и существенным для жизнеспособности проекта, актива или деятельности.

4.4 Согласованность

Использование предположений, методов и данных должно осуществляться аналогичным образом на протяжении всего процесса оценивания для получения выводов в соответствии с целью и областью применения.

4.5 Достоверность

Все этапы оценки должны проводиться прозрачно и добросовестно, а информация, предоставляемая заинтересованным сторонам, должна быть правдивой, точной, содержательной и не должна вводить в заблуждение.

4.6 Значимость

Выявленные экологические аспекты и воздействия, источники данных, предположения, границы (временные и пространственные) и методы должны соответствовать потребностям и отвечать известным требованиям целевой аудитории. При этом следует учитывать мышление с учетом жизненного цикла, в соответствии с которой заемщик и финансирующая организация должны иметь общее, совместное представление о сущности всего жизненного цикла проекта, актива и деятельности с целью обеспечения того, чтобы воздействие на окружающую среду не было непреднамеренно смещено к другому результату, что привело бы к возникновению экологического, социального или финансового бремени.

4.7 Прозрачность

Следует позаботиться о том, чтобы предоставленные объективные доказательства, включая отчеты или другие документированные форматы, были доступными, полными и четко изложенными.

4.8 Устойчивость

В основе любого запроса на предоставление финансовых средств должно лежать понимание всеобщего требования к сбалансированности экологических, социальных и экономических результатов. Сюда входит рассмотрение контекста запроса, а также таких понятий, как "не наноси существенного вреда", защита биоразнообразия, устойчивость экосистем, снижение выбросов углекислого газа, вызванных деятельностью человека и приверженностью переходу на низкоуглеродную экономику.

5 Цель

Целью настоящего стандарта является поддержка информационного обмена и коммуникации между заемщиками и финансирующими организациями по соответствующим экологическим аспектам и воздействиям, а также связанным с ними рискам и возможностям проектов, активов и видов деятельности в рамках поиска или предоставления финансирования.

Знание и понимание экологических аспектов и воздействий играет важную роль для установления известных или возможных социально-экономических последствий. Все это вызывает растущий интерес у владельцев и менеджеров, изыскивающих финансовые средства, с одной стороны, и финансирующих организаций (таких как инвесторы, кредиторы или страховщики) - с другой.

Ценность понимания социально-экономических последствий экологических аспектов и связанных с ними воздействий для заемщиков заключается в способности ознакомить потенциальные финансирующие организации со своими проектами, активами и видами деятельности в прозрачной, объективной и соответствующей установленной форме. Под таксономией понимается подход к категоризации или уточнению рисков и возможностей для поддержания зеленого финансирования. В настоящее время существуют сотни вариантов, которые могут помочь заемщикам и финансирующим организациям в определении значимости экономической деятельности в достижении как минимум одной экологической цели. Это может оказать содействие заинтересованным сторонам в выборе показателей экологической результативности, относящихся к проекту, активу или деятельности, таких как критерии мышления с учетом жизненного цикла, параметры углеродного следа и т.д.

Указанные доказательства позволяют финансирующей организации удостовериться в том, что потенциальный заемщик имеет представление о рисках и возможностях, что в своей основе затрагивает кредитоспособность и способность заемщика обслуживать ссуду. Предоставление объективных доказательств финансирующей организации может обеспечить лучшее понимание экологических преимуществ и мер, принимаемых заемщиком. Это может привести к снижению процентных ставок или другим благоприятным условиям.

Ценность понимания социально-экономических последствий экологических аспектов и воздействий для финансирующей организации заключается в наличии информации, необходимой для эффективной и тщательной оценки проектов, активов и деятельности потенциального заемщика. Применение данных знаний способствует принятию решений обеими сторонами сделки и служит расширению связей и укреплению доверия в деловых отношениях. Это не только благоприятствует развитию крепких, надежных и заслуживающих доверия зеленых финансовых рынков. Кроме того, это способствует возможности финансирующей организации документально подтвердить нефинансовые последствия от предоставления финансирования.

Примечание 2 - Увеличение необходимости предоставления объективных доказательств экологических рисков и возможностей, с учетом положительных и отрицательных воздействий на окружающую среду и связанных с ними последствий при финансировании, представляет собой прогнозируемый результат в рамках выполнения международных соглашений и руководящих принципов, таких как Принципы Экватора [36], Парижское соглашение [34], Целевая группа по раскрытию финансовой информации, связанной с климатом (TCFD) [42] и Цели устойчивого развития ООН (ЦУР ООН) [35]. Дополнительную информацию см. в приложении C.

Финансовая организация и заемщик при ожидании полезной информации должны учитывать ряд факторов для обеспечения взаимного сотрудничества обеих сторон. Риск и возможности, связанные с проектами, активами и деятельностью, должны оцениваться по значимости, контексту и их взаимосвязи с существенностью, а также должны соответствовать мышлению с учетом жизненного цикла (или перспективе жизненного цикла). Малые предприятия не всегда имеют доступ к подробным данным, таким как информация по детальной ОЖЦ. Одним из вариантов для малых предприятий может быть исследование общих или общедоступных данных, которые могут быть представлены в форме экологической декларации продукции (EPD) или ОЖЦ. При отсутствии такой возможности в запрашиваемую информацию должны быть включены баланс преимуществ и затрат с учетом использования надежных и практичных вариантов. В случае малого бизнеса в основе запрашиваемой и предоставляемой информации должен лежать самый простой подход.

Примечание 3 - Поскольку малые предприятия, как правило, обладают ограниченными ресурсами, заемщики и финансирующие организации могут обнаружить, что данные из открытых источников или общедоступные данные могут содержать достаточную для оценки информацию.

Поскольку финансовая организация рассматривает не один запрос на зеленое финансирование, существует необходимость проведения последовательного процесса оценки и комплексной проверки. Финансирующей организации необходима информация, позволяющая провести оценку риска одного запроса по сравнению с другими получаемыми запросами. Следовательно, необходимо определить уровень детализации, что позволит проводить такое сравнение в определенной формальной и устойчивой форме. Обе стороны должны найти баланс, который позволит вести экономическую деятельность с соблюдением рациональных экологических норм. Для получения информации о возможности сотрудничества финансирующей организации и заемщика малого предприятия в области зеленого финансирования см. приложение D. При необходимости, заемщик и финансирующая организация должны учитывать выбросы парниковых газов, включая рассмотрение вопросов измерения, мониторинга, анализа и оценки в целях повышения экологической результативности в течение жизненного цикла предлагаемого проекта, актива и деятельности.

Во всем мире существуют различные требования и культурные нормы в сфере финансовой инфраструктуры и системах. Кроме того, появляются новые механизмы финансирования, такие как технология распределенных реестров, включая блокчейн и другие более ликвидные и более открытые системы, обеспечивающие движение капитала. Приведенные далее рекомендации могут быть использованы частично или полностью для содействия развитию зеленого финансирования на универсальной и повсеместной основе в более традиционных финансовых системах, а также для более современных механизмов улучшения и автоматизации предоставления и использования финансовых услуг.

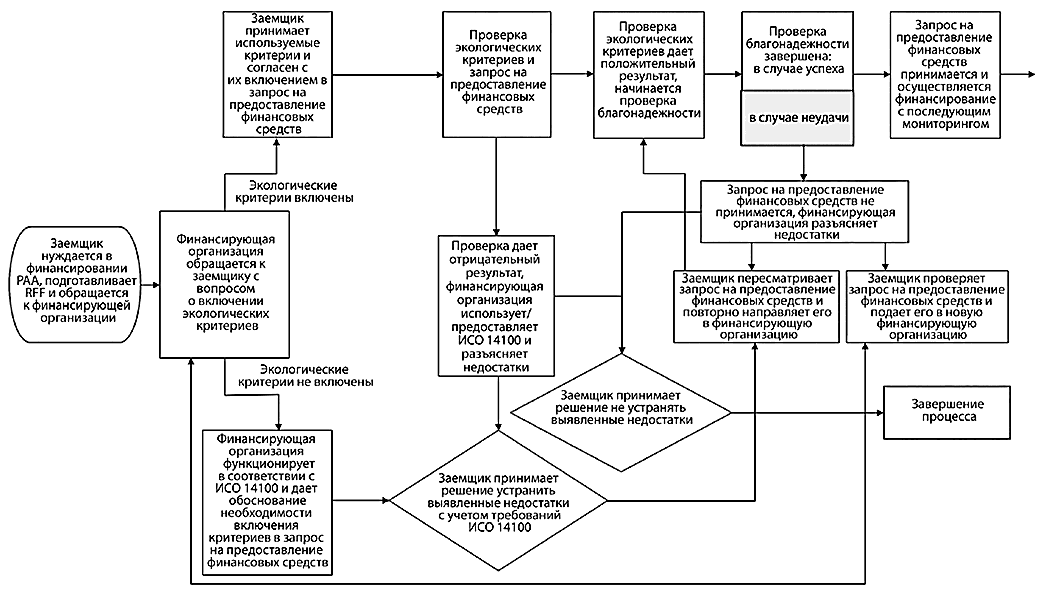

На рисунке 1 представлена схема подачи запроса на предоставление финансовых средств для поддержки развития зеленого финансирования, а также различные этапы, которые предполагаются при решении вопросов обмена информацией между заемщиком и финансирующей организацией.

|

PAA - продукты, активы и виды деятельности; RFF - запрос на предоставление финансовых средств

Рисунок 1 - Общий процесс запроса на предоставление финансовых средств для поддержки развития зеленого финансирования

6 Критерии для определения экологических аспектов и воздействий на окружающую среду проектов, активов и видов деятельности

6.1 Общие положения

Понимание контекста является важным условием для определения экологических аспектов и воздействий на окружающую среду, которые необходимо учитывать при оценке проектов, активов и видов деятельности. В рамках контекста рассматриваются объективные данные и предположения, которые включают внутренние и внешние вопросы, такие как:

- экологические условия, связанные с климатом, качеством воздуха, качеством воды, землепользованием, степенью загрязнения, наличием природных ресурсов и биоразнообразием. Такие условия могут оказать влияние на цель, поставленную организацией, либо затрагивать ее экологические аспекты, включая учет интересов участников цепочки поставок;

- внешние культурные, социальные, политические, правовые, нормативные, финансовые, технологические, экономические, природные и конкурентные обстоятельства, включая международные, национальные, региональные или местные;

- внутренние характеристики организации, такие как ее виды деятельности, продукты и услуги, стратегическое направление, культура и возможности (т.е. люди, знания, процессы, системы).

Примечание - ЦУР [35] и другие инициативы являются примерами внешних движущих сил (см. приложение С).

Путем постановки таких вопросов можно способствовать определению экологически значимых и существенных факторов.

6.2 Определение экологических аспектов и воздействия проектов, активов и видов деятельности на окружающую среду

6.2.1 Общие положения

Международные стандарты (например, семейство стандартов ИСО 14000) содержат руководящие положения по экологическим показателям и техническим методам оценки экологических аспектов, воздействий и результативности, а также позволяют обеспечить их всестороннее понимание заинтересованными сторонами.

Заемщик должен определить благоприятные и неблагоприятные воздействия, связанные с экологическими аспектами, способными вызывать обеспокоенность или интерес в отношении предлагаемого проекта, актива и деятельности. Финансирующая организация должна подтвердить, что выявленные экологические преимущества реальны и достижимы, а неблагоприятные аспекты должным образом управляются. Все существенные аспекты подлежат рассмотрению. На экологические преимущества в разной степени оказывают влияние:

- цель, размер и тип проектов, активов и видов деятельности, компонентов или связанных с ними объектов;

- непредвиденные, незапланированные или непреднамеренные последствия, вызванные проектами, активами и видами деятельности;

- прямое или косвенное воздействие на окружающую среду, включая воздействие на биоразнообразие или экосистемные услуги;

- подверженность экологическим рискам предлагаемых проектов, активов и видов деятельности.

На проекты, активы и виды деятельности могут оказывать воздействие такие явления, как экстремальные погодные условия или стихийные бедствия (условия), потребление природных ресурсов или выбросы в атмосферу, воду и почву.

Для определения экологических аспектов проектов, активов и видов деятельности и их воздействия на окружающую среду, критически важным является взаимодействие с заинтересованными сторонами.

Примечание - ИСО 14063:2020 содержит руководство по двусторонней коммуникации с заинтересованными сторонами.

6.2.2 Критерии, которые необходимо принимать во внимание

Самое простое объяснение цели зеленого финансирования заключается в том, что оно способствует поддержанию любой финансовой операции, включая продукт или услугу, которые были созданы для обеспечения более эффективного экологического результата. Для проекта, актива или деятельности, на которые запрашивается зеленое финансирование, это означает что:

- уменьшен уровень неблагоприятного (негативного) воздействия на окружающую среду;

- увеличен уровень благоприятного (положительного) воздействия на окружающую среду;

- повысилась экологическая результативность.

Заемщик и финансирующая организация должны иметь общее представление о том, какие вопросы необходимо принимать во внимание и как взаимосвязаны критерии, позволяющие осуществлять зеленое финансирование.

Обеим сторонам необходимо иметь четкое представление о возникающем синергетическом эффекте, связанном:

- с взаимодействием между экологическими аспектами и воздействиями;

- их экологической значимостью;

- контекстом, в котором они возникают;

- совокупным влиянием, оказываемым ими на существенность.

Если все перечисленные аспекты не будут рассмотрены с системной точки зрения, утверждения о том, что финансовый продукт или услуга обусловлены экологическими рисками, могут быть расценены как гринвошинг. Если данные критерии и их взаимосвязь будут неправильно поняты или проигнорированы, последствия затронут обе стороны. Возможно, что последствия не только негативно повлияют на запрос заемщика о предоставлении финансовых средств, но и могут негативно сказаться на процессе оценки и проверки благонадежности и подорвать репутацию финансирующей организации. Последствия могут также затронуть и другие заинтересованные стороны.

И наоборот, глубокое понимание взаимосвязи и их взаимодействия может открыть возможности, выгодные как для заемщика, так и для финансирующей организации. Преимущества также могут быть получены заинтересованными сторонами и распространяться на территорию под юрисдикцией, в пределах которой будет осуществляться проект, актив или деятельность.

В приложении A приводится важное объяснение взаимосвязи между экологическими аспектами, воздействиями на окружающую среду, экологической результативностью, необходимостью понимания значимости и влияния контекста при принятии решения о том, что является существенным для проекта, актива или деятельности. Также описаны принципы проверки благонадежности и критерии существенности. Независимо от того, впервые ли пользователь знакомится с критериями, связанными с зеленым финансированием, или обладает более глубокими знаниями, данные сведения необходимы для успешного заключения соглашения о зеленом финансировании.

6.3 Определение критериев

Критерии оценки фактического или потенциального воздействия на окружающую среду и экологической результативности проектов, активов и видов деятельности должны определяться экологическими критериями, объяснение которым дается в приложении A, а также определяться с учетом их рисков и возможностей. Используемые критерии и последующее определение должны быть совместимы, независимо от того, идет ли речь о долговом или долевом финансировании или в контексте любой возможности зеленого финансирования.

В запросе на предоставление финансовых средств должно быть указано, какие аспекты являются экологически значимыми и существенными. В запросе должны быть определены экологические цели, достижению которых способствуют проекты, активы и виды деятельности, а также любые потенциальные неблагоприятные воздействия или эффекты, и применены гарантии как меры по предотвращению потерь, ущерба или воздействия на окружающую среду. Эта оценка должна включать мышление с учетом жизненного цикла, которое обеспечивает прочная, надежная и заслуживающая доверия система экологического менеджмента, учитывающая, где это применимо:

- поиск источников сырья;

- операции по переработке и производству для получения продукта и сопутствующих продуктов;

- любые действия по транспортированию;

- использование продукта или услуги;

- отслужившие свой срок отходы или конечные продукты, включая восстановление, повторное использование, модернизацию, переработку или окончательную утилизацию;

- соответствующие выбросы ПГ на основе мышления с учетом жизненного цикла, включая прямые и косвенные выбросы.

При широкой области применения проекта, актива или деятельности, как, например, в случае инфраструктурных проектов, может потребоваться официальная ОВОС. Напротив, запросы на предоставление финансовых средств для небольших проектов, например, предлагаемых малым бизнесом, обычно не превышают пороговых значений требований ОВОС. В таких ситуациях организации, запрашивающие финансирование, должны определить свои воздействия на окружающую среду, и установить какие из них являются значительными и существенными. Документирование данной информации также способствует повышению уровня понимания социально-экономических последствий экологических рисков и возможностей, как для заемщика, так и для финансирующей организации. Сюда должны также входить вопросы, связанные с выбросами ПГ или углеродным следом.

ОВОС следует рассматривать в качестве инструмента, который можно описать следующим образом:

- ОВОС может использоваться для описания любого типа оценки экологических рисков в рамках установленного контекста. Уровень детализации должен соответствовать области применения проекта, актива или деятельности и учитывать экологическую значимость, поскольку это повлияет на оценку существенности запроса на предоставление финансовых средств;

- применяется при любой обязательной оценке экологических рисков для описания потенциальных или существующих воздействий.

Пример - Нормативные документы часто готовят для проектов частного и государственного секторов, таких как инфраструктурные инициативы, производственные площадки или определенные части крупного проекта.

Несмотря на отсутствие единого метода или универсально согласованной терминологии, необходимой для разъяснения экологических рисков, важно четко уметь определять метод, используемый при подготовке запроса на предоставление финансовых средств. ОВОС может использоваться в качестве полезной документации, сопровождающей любой запрос на поддержку проверки благонадежности, необходимой в рамках оценки экономического риска.

Критерии могут включать:

- критерии приемлемости, такие как таксономия, характеризующая экологические преимущества проекта, активов или видов деятельности;

- критерии результативности, например, минимальные стандарты энергетической результативности, применяемые к бытовой технике;

- измерение выбросов ПГ на основе осмысления жизненного цикла, включая прямые и косвенные выбросы;

- стандарты, правила, руководящие указания и справочники НДТ для каждой страны или региона;

- ссылка на критерии, используемые для существующих и сопоставимых проектов, активов и видов деятельности, с объяснением причин включения, что при необходимости также может обеспечить полезную и эффективную связь с существующими отчетами или данными.

6.4 Экологические аспекты и воздействие на окружающую среду, отраженные в запросе на предоставление финансовых средств

Запрос на предоставление финансовых средств должен содержать:

- описание проекта, актива или деятельности, включая выявленные экологические аспекты и соответствующие воздействия, в том числе выбросы парниковых газов и другие воздействия на окружающую среду, такие как воздух, вода, шум или отходы и т.д.;

- принятые обязательства, такие как нормативно-правовые акты, региональные, национальные или международные соглашения;

- общепринятые стандарты, такие как международные стандарты или другие протоколы, связанные с зеленым финансированием, такие как маркировка, национальные или региональные таксономии, принципы, руководящие указания и схемы оценки соответствия;

- другая соответствующая информация, касающаяся настоящих и будущих условий, например технические, экономические, экологические, географические, характерные для данного объекта и временные предположения или прогнозы;

- критерии, используемые для определения значимости и существенности проекта, актива или деятельности, а также финансовые данные, подтверждающие утверждение заемщика об экологических преимуществах.

Заемщики должны подкреплять свой запрос на предоставление финансовых средств максимально возможным и приемлемым количеством доказательств. Финансирующие организации должны пересмотреть ожидаемые результаты с учетом количества запрашиваемых средств.

Пример - Небольшое предприятие, желающее получить кредит на покупку оборудования для повышения уровня энергоэффективности, скорее всего, ограничится информацией, предоставленной производителем. И, напротив, инфраструктурный проект государственного и частного секторов, вероятнее всего, будет сопровождаться отчетами, подготовленными причастными консорциумами, а также отзывами заинтересованных сторон, включая органы власти, граждан и местные предприятия, на которые будут распространяться проекты, активы или виды деятельности.

В зависимости от объема и значимости запроса на финансирование, дополнительная документированная информация может включать:

- потенциальные выбросы ПГ (включая прямые и косвенные выбросы) на основе мышления с учетом жизненного цикла;

- письма с выражением поддержки (рекомендательные письма) или обеспокоенности от заинтересованных сторон;

- информация от производителя или поставщика услуг, с объяснением экологических преимуществ и, по возможности, с подтверждением от третьей стороны или независимого эксперта;

- данные о местоположении, такие как карта, показывающая географические координаты, технологический чертеж или блок-схема;

- соответствующие нормативно-правовые акты или другие принятые обязательства.

Письма поддержки могут позволить финансирующей организации оценить потенциал средств в пользу доходности или экономического процветания. При наличии опасения или возражения относительно запроса на предоставление финансовых средств, необходимо предоставить объяснение возможности их решения, поскольку от средств может зависеть эффективность проекта, актива и деятельности.

7 Оценка экологических аспектов и воздействий на окружающую среду проектов, активов и деятельности

7.1 Общие положения

7.1.1 Цель оценки

Зеленое финансирование может представлять проблему не только для заемщика, но и для финансирующей организации. При оценке экологических критериев должна быть представлена возможность раскрытия информации для обеих сторон. Это позволит укрепить уровень доверия, что является основой репутации финансового сообщества.

Цель оценки экологических преимуществ проектов, активов и видов деятельности, которые рассматриваются потенциальной финансирующей организацией, состоит в возможности определения релевантных, экологически значимых и существенных критериев.

Примечание - Примеры экологических преимуществ включают такие характеристики, как возобновляемые или альтернативные источники энергии, водосберегающие технологии или планы по повышению устойчивости биоразнообразия на объекте или в населенном пункте.

Процесс оценки может включать количественные и/или качественные оценки с использованием описаний экологических аспектов и воздействий, критериев их значимости и существенности в дополнение к стандартной финансовой информации.

Область применения оценки должна включать:

- условия и статус проекта, актива или вида деятельности, такие как его цель, границы, используемые или приобретаемые технологии и контекст;

- операционные показатели;

- предлагаемую схему финансирования и/или финансовый инструмент, например, общая кредитная линия, кредит на финансирование проекта, кредит с залогом или без;

- наличие государственных дотаций или кредитов;

- учет применимых таксономии;

- применимые стандарты, правила, руководящие указания и справочники НДТ для каждой страны или региона;

- экологические аспекты и связанные с ними воздействия на окружающую среду, а также выбросы парниковых газов (включая прямые и косвенные выбросы);

- сравнение экологической результативности в отношении других аналогичных проектов, активов и видов деятельности или базовой линии, при наличии;

- экологические риски и возможности, связанные с социально-экономическими последствиями обсуждаемого финансирования средств, по возможности как для заемщика, так и для финансирующей организации;

- монетизированные и немонетизированные отчеты, а также интернализированные или экстернализированные затраты;

- наличие соглашений или добровольных экологических обязательств;

- конкретные инициативы, например, задачи, связанные с ЦУР [35] в соответствующих случаях.

7.1.2 Гринвошинг

Все более актуальной и важной проблемой, влияющей на финансирование экологических проектов, активов и видов деятельности, является гринвошинг. Впервые термин "гринвошинг" был введен для обозначения искажения информации, преувеличения положительного воздействия, преуменьшения отрицательного воздействия или ложных заявлений о продукции или услугах компании. Эти же проблемы затрагивают финансовые продукты, в которые могут входить:

- ложные, расплывчатые, вводящие в заблуждение, чрезмерно оптимистичные или неверифицируемые заявления, например, необоснованные или непроверенные данные;

- валидность сертификатов экологической результативности;

- способность управлять рисками, связанными с устойчивым развитием;

- опыт или возможности, связанные с устойчивым развитием;

- степень благоприятного (положительного) воздействия (влияния) коммерческой или финансовой деятельности;

- степень неблагоприятного (негативного) воздействия (последствий) коммерческой или финансовой деятельности.

В настоящее время также растет объем инвестиций, связанных с ESG. Важно понимать, что предлагается в качестве зеленых или устойчивых инвестиций. Некоторые компании могут предпринимать обоснованные экологические усилия по решению таких задач, как сокращение или секвестрация выбросов парниковых газов, сокращение сброса воды или бережное управление природным заповедником. Вклад других ESG инвестиций связан только с влиянием природной среды на активы. Без четкого понимания таких различий это может способствовать возникновению гринвошинга и подорвать доверие между заемщиком и финансирующей организацией или заинтересованными сторонами.

Для того чтобы избежать возникновения гринвошинга, вовлеченные стороны должны стремиться как можно точнее представлять свои проекты, активы и виды деятельности, стремясь соответствовать наилучшей отраслевой практике и достоверным целям, основанным на знаниях, опыте и доступных научных данных. Наличие устойчивой, надежной и заслуживающей доверия системы экологического менеджмента, соответствующей ИСО 14001, может обеспечить необходимые объективные доказательства.

7.2 Процесс

7.2.1 Общие сведения

Существует два вида процесса оценки: один для заемщика, другой для финансирующей организации. На рисунке 1 приведен общий порядок подачи запроса на предоставление финансовых средств.

Оценка кредитоспособности заемщика проводится в процессе подготовки запроса на предоставление финансовых средств в финансирующую организацию. В процессе оценки должны учитываться экологические аспекты и воздействия на окружающую среду, а также устанавливаться экологически значимые и существенные критерии.

Процесс оценки, проводимый финансирующей организацией по запросу на предоставление финансовых средств может включать первоначальную проверку, а в случае удовлетворительного результата, продолжаться во время проведения оценки благонадежности проекта, актива и деятельности, подлежащих финансированию. При несоответствии запроса на предоставление финансовых средств критериям финансирующей организации, запрос возвращается к заемщику. Заемщик может либо предоставить необходимую дополнительную информацию, либо отменить запрос, либо обратиться в другую финансирующую организацию.

Процесс оценки для заемщика или финансирующей организации должен включать планирование, сбор информации, применение критериев и взаимодействие с заинтересованными сторонами, а также периодический анализ и отчетность, при необходимости.

Запрос финансирующей организации на предоставление данных должен основываться на требованиях прозрачности. Финансирующая организация обязана предоставить заемщику установленные экологические критерии и соответствующие стандарты.

В поддержку принципов, изложенных в разделе 4, информация, способствующая повышению уровня доверия при взаимодействии, должна предоставляться как финансирующей организацией, так и заемщиком.

Финансирующая организация обязана сообщать о своих опасениях относительно экологических аспектов и воздействий на окружающую среду, что упрощает включение информации, которую должен представить заемщик. Сюда может включаться ссылка на собственную отчетность финансирующей организации по экологической результативности. Кроме того, должно учитываться их стремление финансировать зеленые проекты, активы и виды деятельности. Кроме того, полезно предоставлять отзывы клиентов о работе финансирующей организации в сфере зеленого финансирования, действуя в соответствии с правилами конфиденциальности и неразглашения.

Заемщик должен убедиться, что финансирующая организация понимает его стремление к улучшению качества окружающей среды и принимает обязательства по достижению экологической результативности, что позволит получить запрашиваемые финансовые средства.

7.2.2 Планирование

7.2.2.1 Заемщик

Заемщик должен последовательно или итеративно выполнять следующие шаги.

Заемщик должен определить область применения оценки для учета значимости экологических аспектов и воздействий на окружающую среду, их контекста и существенности. Все указанные факторы должны рассматриваться с применением мышления с учетом жизненного цикла или перспективы жизненного цикла по всей цепочке создания ценности, в которую может быть включена официальная ОЖЦ оценка в запросах для крупных предприятий.

Заемщик обязан определить источники информации, включая данные об экологических аспектах и воздействиях на окружающую среду, и включить их в описание области применения (см. рисунок 1).

Необходимо определить процесс оценки для того, чтобы понять, можно ли управлять данным процессом с помощью внутренних сил, или необходима внешняя поддержка.

7.2.2.2 Финансирующая организация

Финансирующая организация обязана последовательно или итеративно выполнять следующие шаги.

План финансирующей организации должен включать те критерии, которые должны применяться в процессе проведения первоначальной проверки, учитывая масштаб и тип представленного проекта, актива или деятельности. Если запрос на предоставление финансовых средств проходит первоначальную проверку, финансирующая организация может приступить к процессу проверки благонадежности (см. рисунок 1).

7.2.3 Сбор информации

Следует определить источники и виды информации, необходимые для оценки проекта, актива или деятельности. Следующая информация необходима как заемщикам, так и финансирующим организациям.

Источники информации и данных могут включать:

- информацию и данные системы экологического менеджмента, полученные в ходе производственной деятельности, а также аналогичные проекты, активы и виды деятельности, реализованные ранее в рамках или вне контекста заемщика;

- экологические, инженерные или технико-экономические исследования, которые проведены ранее на стадии подготовки предлагаемых проектов, активов и видов деятельности;

- технико-экономическую информацию о проекте, активе и видах деятельности, включая используемые технологии, продукты, услуги и ожидаемый уровень деятельности;

- экологическую статистику, базы данных и отчеты, такие как мышление с учетом жизненного цикла или отчеты по ОЖЦ и ПГ;

- принятые обязательства, включая политику (политики), правило (правила) и стандарт (стандарты);

- условия окружающей среды, такие как высокие приливы, температура, влажность и высвобождение пыльцы, осадки и скорость ветра;

- экологические риски и возможности;

- потребности общества и ожидания заинтересованных сторон;

- доступность и описание инструментов зеленого финансирования.

7.2.4 Привлечение заинтересованных сторон

Необходимость привлечения заинтересованных сторон обусловлена рядом факторов и маловероятна и сомнительна в тех случаях, когда подается запрос на предоставление небольшой суммы денежных средств для приобретения оборудования в целях повышения энергоэффективности малого предприятия. Инвестиции заинтересованных сторон следует включать в более крупные запросы на проект, актив или деятельность, такие как, например, инфраструктурный проект, который может затронуть интересы гражданского населения или оказать значительное воздействие на окружающую среду или создать существенный риск или возможность для финансирующей организации. Должен быть четко описан план взаимодействия с заинтересованными сторонами, содержащий ответы на вопросы: "кто?, что?, когда?, почему? и как?", т.е. взаимодействие в течение всего срока реализации проекта, актива и деятельности.

Примечание - ИСО 14063, АА1000 стандарт взаимодействия с заинтересованными сторонами (AA1000SES) [29] и Руководство ОЭСР (Организация экономического сотрудничества и развития) для транснациональных корпораций [30] являются одними из источников, содержащих рекомендации по процессу и содержанию подходов к взаимодействию с заинтересованными сторонами.

7.2.5 Оценка экологических аспектов, воздействия на окружающую среду и экологической результативности

7.2.5.1 Оценка воздействия на окружающую среду

Следующее руководство относится как к заемщику, так и к финансирующей организации, при этом допускается, что методы оценки могут различаться.

Необходимо описать и, в соответствующих случаях, документировать последствия воздействия предлагаемых проектов, активов и видов деятельности на окружающую среду, а также их значимость.

Оценка должна включать описание экологического аспекта (аспектов) и связанного с ним воздействия на окружающую среду, относящегося к деятельности, продукту, услуге или процессу при подаче запроса на предоставление финансовых средств. Значительное воздействие на окружающую среду может влиять на принятие решения финансирующей организацией при определении экономической эффективности запроса на предоставление финансовых средств. Такой уровень воздействия может стать причиной возникновения риска для проекта, актива или деятельности, а также для репутации или доверия к заемщику и финансирующей организации.

Не существует единого метода для определения или оценки значимых экологических аспектов (см. приложение A). Они могут быть определены путем прямых измерений, расчетов или оценок, которые могут быть верифицированы (с использованием исторических данных) или валидированы (с использованием сценарного анализа).

Определение значимости сначала служит важной базовой линией для рассматриваемого проекта, актива или деятельности, поскольку это кардинально влияет на определение финансирующей организацией существенности.

Признано, что финансовые риски возрастают по таким серьезным причинам, как стихийные бедствия или экстремальные погодные явления, связанные с климатическими рисками. Другие финансовые риски обусловлены чрезмерным использованием природных ресурсов, таких как вода, биоразнообразие и обесценивание экосистемных услуг в целом. Наряду с указанными финансовыми рисками, экологические требования и развитие рынка низкоуглеродной энергетики создают риски, связанные с невостребованными активами, которые могут негативно повлиять как на рыночную оценку, так и на фундаментальную устойчивость бизнес-моделей. Поэтому финансирование таких продуктов, активов и видов деятельности сопряжено с гораздо более высокими рисками и может привести к системным рискам в результате обесценивания.

Ниже приведены примеры негативного влияния на номинальную стоимость активов.

Примечание - Примеры подготовлены на основе научных отчетов или общедоступной информации.

Пример 1 - Крупнейшая энергетическая компания Калифорнии Pacific Gas and Electric (PG&E) в период с 2014 по 2018 год понесла расходы на сумму более 30 миллиардов долларов США, связанные с ответственностью за возникновение пожаров, что привело к ее банкротству. В своем отчете за 2019 год, поданном в Комиссию по ценным бумагам и биржам США, компания PG&E [31] (или "Энергетическая компания"), среди прочего, заявила следующее: "Если будет установлено, что объекты энергетической компании, такие как линии распределения и передачи электроэнергии, являются существенной причиной возникновения одного или нескольких случаев пожара, [...], энергетическая компания может нести ответственность за материальный ущерб, прерывание коммерческой деятельности, проценты и гонорары адвокатов, не будучи обвиненной в халатности. В дополнение к требованиям о возмещении материального ущерба, прерывания коммерческой деятельности, процентов и гонораров адвокатов, энергетическая компания может нести ответственность за расходы на тушение пожара, эвакуацию, медицинские расходы, ущерб от травм, штрафные санкции и другие убытки в соответствии с другими теориями ответственности, в том числе, если будет установлено, что энергетическая компания проявила халатность".

Пример 2 - В марте 2018 года рейтинговое агентство Moody’s предупредило [32], что кризис водоснабжения в Кейптауне, ЮАР, приведет к резкому увеличению долгосрочных капитальных и операционных потребностей города и, вероятно, негативно скажется на всех секторах экономики города. Агентство "Рейтер" сообщило [32], что засуха также угрожает сократить сельскохозяйственное производство Западно-Капской провинции на 20% в 2018 году и замедлить общий экономический подъем ЮАР. В 2016 году Кейптаун произвел почти 10% валового внутреннего продукта страны, однако финансовые и экономические последствия засухи будут ощущаться на муниципальном, провинциальном и национальном уровнях еще в течение нескольких лет.

Пример 3 - Наводнения в 2011 году в Таиланде были особенно сильными и привели к экономическим потерям в размере 30 миллиардов долларов США и застрахованным убыткам в размере 12 миллиардов долларов США. Недостаточно эффективное управление главными плотинами в Таиланде привело к наводнениям и сбросу еще большего количества воды. Это привело к масштабному наводнению, которое нанесло большой ущерб жилым домам, объектам, представляющим историческую ценность, и промышленным комплексам, управляемым крупными транснациональными компаниями. Воздействие на эти и другие производственные компании создало глобальный дефицит цепочки поставок, особенно затронувший автомобильную промышленность и ИТ-индустрию во всем мире.

Пример 4 - Немецкая электроэнергетическая компания RWE была вынуждена в 2018 году остановить одобренное местными властями расширение работ по добыче бурого угля в соседнем лесу Хамбах. Суд установил, что, давая разрешение на планы расширения компании RWE, местный совет не принял во внимание важные экологические характеристики, которые могли бы превратить лес в "зону высокой экологической значимости" в соответствии с Директивами ЕС о птицах и средах обитания [33]. Кроме того, компания RWE нарушила пересмотренную Директиву ЕС об ОВОС, не предоставив достаточных возможностей для участия местных заинтересованных сторон. После того как правительство Германии приняло решение о постепенном закрытии угольных электростанций до 2038 года, инвесторы начали оценивать риски продолжения юридической ответственности компании RWE, а также риски невостребованных активов, возникающие в связи с внутренней политикой Германии по декарбонизации и "Зеленой сделкой" ЕС, ее стратегией "Зеленого финансирования" и ее обязательствами по достижению Парижских целей по смягчению последствий изменения климата. Для получения более подробной информации по данным обсуждениям следует обратиться к научно-исследовательским работам, доступным в открытых источниках или в публичных отчетах.

7.2.5.2 Оценка экологической результативности

В предложении заемщика, стремящегося получить зеленое финансирование для своего проекта, актива или деятельности, должен быть раскрыт потенциал значительного повышения экологической результативности, ощутимого снижения связанных значительных и неблагоприятных воздействий или предоставлены доказательства того, что он предлагает экологические преимущества, которые придают ему уникальный или отличительный характер, соизмеримый с возможностями.

Объективные свидетельства, указывающие или подтверждающие, что проект, актив и деятельность позволят или будут способствовать улучшению экологической результативности, могут быть определены путем сравнения с существующими проектами, активами и видами деятельности или сценарием базовой линии. Если запрос на предоставление финансовых средств касается новой технологии, то для оценки может быть полезен отчет, содержащий доказательства указанных преимуществ.

Примечание - ИСО 14034 содержит положения о том, как подтвердить достоверные, надежные и независимые характеристики экологической технологии.

При разработке сценария базовой линии, определяющего используемые предположения, значения и процедуры, следует внимательно отнестись к выбору соответствующих критериев для того, чтобы не переоценить степень повышения экологической результативности и уровень снижения негативного воздействия на окружающую среду.

Нередко непредвиденные последствия в проекте, активе или деятельности воспринимаются в качестве риска. В некоторых случаях это означает отрицательный результат. Чтобы избежать ситуаций, в которых нежелательные последствия не учитываются должным образом, их можно выявить путем применения мышления с учетом жизненного цикла и анализа климатических рисков, посредством анализа сценариев или простого мозгового штурма, или программ моделирования для симуляторов политики. Целью зеленого финансирования является внедрение инноваций, включая новые технологии, продукты или услуги. Они представляют собой возможности для снижения негативного воздействия на окружающую среду, повышения экологической результативности существующего процесса или внедрения инновационных продуктов или услуг.

Приложение C содержит несколько инициатив, таких как En-ROADS [41] и проект Drawdown [39], которые могут оказать содействие заемщику или финансирующей организации в такой оценке.

7.2.5.3 Оценка экологических аспектов и связанных с ними рисков и возможностей

Необходимо определить и включить в оценку существенные экологические аспекты и связанные с ними риски и возможности, которые могут повлиять на финансирование проекта, активов или деятельности.

Примеры сопутствующих рисков и возможностей могут включать:

- увеличение выбросов парниковых газов, включая прямые и косвенные выбросы;

- негативное влияние строительного объекта на экономическую эффективность соседних предприятий;

- перерасход средств, требующий продления кредита или дополнительного финансирования;

- конкуренцию со стороны аналогичных проектов;

- изменения в регулировании, например, изменения, внесенные центральными банками или комиссиями по ценным бумагам;

- неспособность достичь целевых показателей роста, таких как объем продаж, доля рынка или рентабельность;

- изменения в торговых соглашениях, например, введение тарифов;

- субсидии или государственные дотации;

- повышение уровня сохранения среды обитания за счет снижения воздействия на окружающую среду.

Необходимо учитывать сопутствующие риски, поскольку они могут изменить прогнозируемые экономические цели и финансовые задачи, а также повлиять на экономическую эффективность проекта, актива или деятельности для заемщика или финансирующей организации. Финансирующая организация обязана оценить предложение по финансированию в целом и убедиться в обоснованности решения о предоставлении финансирования.

7.2.6 Обзор

Результаты оценки должны быть проанализированы для того, чтобы убедиться, что проект, актив или деятельность соответствуют намеченной цели.

Обзор может быть проведен путем анализа сценариев или чувствительности, включая соответствующие данные о неопределенности (систематическая погрешность и отклонения). Обзор может строиться на простом подходе, чтобы снизить стоимость запроса на предоставление финансовых средств для финансирующей организации и поддержать развитие равных условий для заемщика МСП.

В ходе проверки следует изучить исходные данные для оценки, чтобы убедиться в следующем:

- границы определены в рамках области применения оценки;

- экологические критерии и связанные с ними показатели и воздействия адекватно выбраны и точно оценены;

- источники данных являются отслеживаемыми, достоверными и полными;

- элементы, подлежащие анализу, и относящиеся к ним аспекты, т.е. информация о базовой линии, принятые меры и результат(ы) деятельности;

- любые ограничения (например, отсутствующие данных*);

- двойной учет исключается;

- используемые предположения, методы и данные являются обоснованными и применяются последовательно, за исключением случаев, когда исключение подтверждается значимостью для оценки.

7.2.7 Документирование

Следующую информацию необходимо задокументировать:

- описания и обоснования методов, использованных при оценке;

- используемые источники данных;

- разнообразие квалификации и опыта команды оценки;

- сделанные предположения, экстраполяции и упрощения.

При проведении ОВОС в целях поддержания финансирования проекта, актива или деятельности, необходимо приложить отчет.

7.2.8 Отчет об оценке

В отчете об оценке следует использовать доступный язык, избегать ненужного жаргона и в него необходимо включать:

- цель и предполагаемое использование;

- информацию об оцениваемом проекте, активе или виде деятельности;

- тип запрашиваемого зеленого финансирования;

- таксономию или исключения, используемые в финансовых инструментах, при необходимости;

- стандарты, правила, руководящие указания и перечни наилучших доступных технологий для каждой страны/региона;

- оценку экологических аспектов и связанных с ними воздействий;

- оценку экологической результативности и ее повышения;

- оценку воздействия на окружающую среду, сопутствующего риска и превентивных мер;

- критерии точности, прозрачности, полноты, достоверности и согласованности данных, включая уровень определенности в части предполагаемого применения и способа мониторинга данных;

- какие заинтересованные стороны были привлечены и каким образом;

- применяемый(ые) метод(ы) оценки;

- источники данных и использованные ссылки, включая ссылки на отчеты или базы данных;

- исходную ситуацию или базовую линию, в соответствующих случаях;

- любые ограничения по применению установленного(ых) значения(й);

- любые другие соответствующие предположения;

- отчет о гарантии третьей стороны, при необходимости.

7.2.9 Отчет о проделанной работе

После получения финансовых средств заемщик и финансирующая организация должны поддерживать связь друг с другом. Заемщик и финансирующая организация получат выгоду от подготовки периодической отчетности для поддержания доверия. Отчетность о проделанной работе, которую иногда называют "отчетностью после выдачи", направлена на обеспечение соблюдения условий, на которых были выделены средства. Кроме того, заемщик должен быть уверен в том, что финансирующая организация следует своим целям результативности и удовлетворяет потребности своих инвесторов и вкладчиков.

Отчет о проделанной работе должен включать:

- какой процент средств выделяется по целевому назначению;

- как осуществляется управление нераспределенными средствами;

- график распределения средств по целевому назначению;

- прогресс в решении экологических вопросов;

- объяснение расхождения между прогнозируемым и фактическим воздействием;

- модифицированное прогнозируемое воздействие, при необходимости.

Заемщик и финансирующая организация получат выгоду от периодической отчетности, по крайней мере ежегодной, для поддержания доверия.

7.2.10 Достоверность информации

Как заемщики, так и финансирующие организации должны учитывать методы обеспечения достоверности предоставляемой ими информации. Методы могут включать среди прочего, следующее:

- отчет по гарантиям третьей стороны;

- отчет по внутреннему аудиту;

- отчет по внешнему аудиту;

- включение добровольных экологических обязательств в долговой контракт.

Приложение A

(справочное)

Взаимосвязь между экологическими аспектами, воздействием на окружающую среду, экологической результативностью, значимостью, контекстом и существенностью

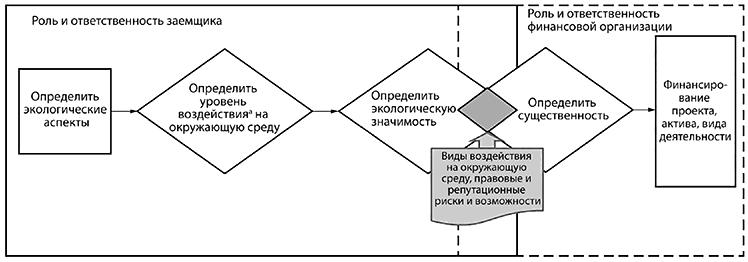

Зеленое финансирование - это возможность финансирования проектов, активов и видов деятельности, которые способствуют снижению негативного воздействия на окружающую среду, поддерживают благоприятное воздействие на окружающую среду или способствуют повышению экологической результативности. На рисунке A.1 представлена общая взаимосвязь между ролью заемщика в определении экологических аспектов и связанных с ними воздействий на окружающую среду и рассмотрением данной информации финансирующей организацией при принятии решения о финансировании проекта, актива и вида деятельности. На рисунке A.1 также показано каким образом факторы могут быть добавлены для определения значимости, однако они не могут быть использованы для уменьшения или понижения уровня физической основы.

В данном процессе необходимо принимать во внимание два важных понятия: значимость и существенность. В данном приложении приводится пояснение каждого понятия и их взаимосвязи. Важно полностью понять оба понятия в контексте зеленого финансирования, поскольку область их применения постоянно меняется. Интерпретация данных понятий может несколько отличаться в зависимости от того, рассматриваются ли они через призму экологического менеджмента или через призму традиционной практики финансирования.

|

Рисунок A.1 - Взаимосвязь между экологическими аспектами и экологическим воздействием проектов, активов и видов деятельности

"Значимость" - это термин, который эксперты в области охраны окружающей среды и заинтересованные стороны используют для описания того, что имеет экологическое значение или воздействие на окружающую среду, и применяется к экологическим аспектам и воздействиям. Экологические аспекты обычно описываются такими фразами, как "использование или создание материала", "выброс" или "сброс в среду". Воздействие на окружающую среду затрагивает изменении(я) окружающей среды и часто описывается с точки зрения влияния масштаба, интенсивности, продолжительности или подверженности воздействию. Между аспектами и воздействием существует причинно-следственная связь, поэтому важно понять, от каких экологических аспектов зависит значительное воздействие на окружающую среду. Человек может управлять экологическими аспектами.

Значимость часто рассматривается как сложное понятие, требующее различных уровней научных, технических или управленческих знаний. Не существует единого метода для определения значимых экологических аспектов или воздействий. Тем не менее, используемый метод и критерии должны обеспечивать последовательные результаты.

Экологические критерии - это первичные и минимальные критерии оценивания экологических аспектов и определения того, какие из них являются значимыми. Критерии могут быть связаны с экологическим аспектом (например, тип, размер, частота) или воздействием на окружающую среду (например, масштаб, интенсивность, продолжительность, подверженность воздействию). Воздействие может быть событийным или сильным, а может быть продолжительным. Оно также может быть результатом накопленных воздействий, которые приводят к широкомасштабным последствиям. Поскольку воздействие на окружающую среду зависит от условий, оно может затрагивать либо небольшую, локализованную территорию, либо приводить к широкомасштабным региональным, национальным или глобальным последствиям.

Пример 1 - Местоположение может служить средой обитания для различных видов фауны и флоры, которые являются обычными или уникальными для конкретной экосистемы. Простым, но эффективным и действенным средством распространения информации о положительной значимости проекта, актива и вида деятельности может быть документальное подтверждение местоположения объекта и его влияния, а также предоставление финансирующей организации фотографий с указанием места расположения. Данное местоположение может быть непосредственно связано с запросом на финансирование проекта, актива и вида деятельности.

Другие виды воздействия на окружающую среду носят глобальный характер. Глобальные выбросы парниковых газов, возникающие по причине таких источников, как промышленные объекты, транспортные средства и цепочки поставок, накапливаются в земной атмосфере. Выбросы парниковых газов в совокупности являются значительными, поскольку они влияют на изменение климата. Модели и имитационное моделирование могут помочь как заемщику, так и финансирующей организации провести оценку данных более серьезных рисков и возможностей, что может повлиять на проект, актив и деятельность.

Не все воздействия на окружающую среду равнозначны по своим последствиям. Некоторые из них могут быть существенными даже в небольшом количестве. Некоторые виды воздействия вполне очевидны. Другие виды воздействия трудно определить визуально, но можно с помощью чувств осязания и обоняния. В других ситуациях может наблюдаться много видов воздействия, но даже в больших количествах они относительно безвредны, так как носят временный характер.

Не все воздействия на окружающую среду являются негативными. Некоторые из них могут быть позитивными. Например, посадка деревьев позволяет улавливать углерод в почве. Поэтому разные способы посадки деревьев популярны и могут представлять возможности для зеленого финансирования.

Воздействие на окружающую среду и экологические показатели вышестоящих (в цепочке) организаций, могут оказывать сильное влияние на риски и возможности нижестоящих организаций. Способы использования деятельности, продуктов или услуг заказчиками и покупателями могут повлиять на способность заемщика погасить долг.

Для определения значимости могут быть использованы дополнительные критерии. Несмотря на это, недопустимо использовать другие критерии для перевода значимости аспекта в более низкую категорию, что необходимо учитывать при определении уровня воздействия (воздействий). Например, если экологический аспект не считается значимым в отдельности, он может считаться значимым в сочетании с другими аспектами, после достижения или превышения порога значимости и существенности. Другие проблемы могут касаться требований законодательства или принимать во внимание обеспокоенность заинтересованных сторон.

Примечание 1 - Взято из ИСО 14001:2015, А.6.1.1 и А.6.1.2, с изменениями.

Пример 3 - В методических документах, стандартах и регуляторных инициативах, используемых при обсуждении возможности увеличения уровня зеленого финансирования для инициатив переходного периода или устойчивого развития, все большую популярность приобретает фраза "не наноси существенного вреда". Данная концепция подчеркивает важность оценки возможности компромиссов при рассмотрении экологических преимуществ проекта, актива или деятельности и используется для предотвращения результатов, в целом, которые не могут рассматриваться ниже оптимальных. В процессе управления после определения аспектов и воздействий следует постановка экологических целей.

Хорошо составленные программные или юридические документы могут включать пояснения, применяемые к запросу на предоставление финансовых средств, в отношении того, что предлагаемый проект, актив и деятельность должны:

- вносить существенный вклад в достижение одной или нескольких экологических целей;

- не препятствовать достижению любой из других экологических целей;

- осуществляться в соответствии с минимальными гарантиями, с определенной ссылкой на концепцию справедливого перехода, где учитывается экологическая устойчивость, а также достойная работа, социальная интеграция и искоренение бедности;

- соответствовать критериям проверки технических параметров.

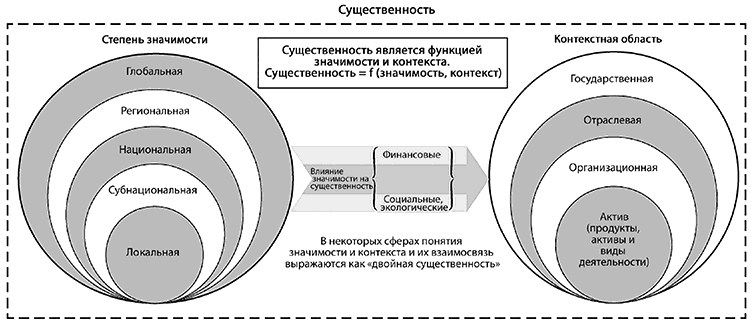

Определение существенности, как и значимости, не относится к области точной науки. В финансовом мире получает развитие определения существенности, и ведущую роль в нем играет Совет по международным стандартам финансовой отчетности (МСФО). Далее рассматривается его текущее положение и способы содействия развитию зеленого финансирования путем использования данной концепции.

Примечание 2 - Совет по МСФО связан с Международной федерацией бухгалтеров (МФБ), которая предлагает свое видение традиционного взгляда на существенность.

Аспекты ESG все чаще играют существенную роль при принятии финансовых решений. Концепция существенности в первую очередь выступает в роли своеобразного фильтра, с помощью которого руководство отбирает информацию. В концепции заложена цель необходимости включения нефинансовой информации, которая может повлиять на решения инвесторов в финансовую отчетность. Концепция существенности широко применяется при описании как финансовой, так и нефинансовой информации. Концепция существенности относится не только к структурированию и раскрытию информации, но и к решениям о признании и оценке информации.

При вынесении суждений о существенности организациям необходимо учитывать ряд фактов и обстоятельств, включая как количественные факторы (например, количественная характеристика соответствующей суммы), так и качественные факторы, выявленные внутренними, а также внешними заинтересованными сторонами (например, конкретные обстоятельства компании). Ненадлежащее оценивание существенности приводит к непоследовательному, неполному или вводящему в заблуждение раскрытию информации.

В экологическом менеджменте значимость является основным требованием к экологическим аспектам и воздействиям на окружающую среду. В настоящее время ведется работа по улучшению согласования данной концепции с подходом двойной существенности. Подход двойной существенности учитывает как влияние, которое любые проекты, активы и деятельность оказывают на экологические цели, и напротив, как изменения в окружающей среде влияют на финансируемый проект, актив или деятельность. Например, если финансовые затраты на устранение рисков, связанных со значительными экологическими аспектами и воздействиями на окружающую среду, превышают уровень экономической целесообразности продолжения эксплуатации или реализации проекта, актива или деятельности, то активы могут оказаться в трудной ситуации. В сложившихся условиях рынок отказывается от поддержки, независимо от того, основаны ли риски на значительном воздействии на окружающую среду или на восприятии того, что проект, актив или деятельность наносят значительный вред. Невостребованные активы могут возникнуть при значительных рисках, связанных с проектом, активом или деятельностью, а также при невозможности принятия мер по восстановлению окружающей среды в физической или биофизической форме либо запрещенных с финансовой точки зрения.

Как заемщики, так и финансирующие организации должны принимать во внимание другие риски в дополнение к экологическим рискам и владеть информацией о том, какие аспекты рассматриваются в нормативных актах. Могут существовать прямые, экономические, технологические или финансовые риски, связанные с проектом, активом и деятельностью. Данная взаимосвязь может привести к финансовому риску или воздействию на окружающую среду, что способствует изменению степени или восприятия риска. Проект, актив и вид деятельности могут также вызывать обеспокоенность в связи с риском репутации или общественными проблемами, вынесенными на обсуждение заинтересованными сторонами. Несмотря на то, что вышеуказанные критерии не могут быть использованы для понижения уровня значимости аспекта, который имеет существенное значение по причине его воздействия на окружающую среду, они могут способствовать изменению риска, связанного с запросом на предоставление финансовых средств.

Задачей заемщика и финансирующей организации является обеспечение взаимопонимания того, что является экологически значимым и существенным по отношению к проекту, активу и деятельности, для которых подается запрос на зеленое финансирование.

Необходимость повышения экологической грамотности заемщиков, финансирующих организаций и заинтересованных сторон состоит в том, что социальные и экономические системы полностью взаимозависимы от экологических ресурсов планеты. Несмотря на то, что много внимания уделяется изменению климата и появлению финансовых рисков, пандемии могут быть связаны с критически важной потерей естественной среды обитания и передачей природно-очаговых инфекций, вследствие проживания людей в непосредственной близости от места обитания диких животных. Следовательно, все финансовые операции должны учитывать воздействие на окружающую среду и экологическую результативность.