ГОСТ Р ИСО 14008-2019

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДЕНЕЖНАЯ ОЦЕНКА ВОЗДЕЙСТВИЯ НА ОКРУЖАЮЩУЮ СРЕДУ И СООТВЕТСТВУЮЩИХ ЭКОЛОГИЧЕСКИХ АСПЕКТОВ

Monetary valuation of environmental impacts and related environmental aspects

ОКС 13.020.20

Дата введения 2020-01-01

Предисловие

1 ПОДГОТОВЛЕН ООО "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс") на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 20 "Стратегический и инновационный менеджмент"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 12 сентября 2019 г. N 669-ст

4 Настоящий стандарт идентичен международному стандарту ИСО 14008:2019 "Денежная оценка воздействия на окружающую среду и соответствующих экологических аспектов" (ISO 14008:2019 "Monetary valuation of environmental impacts and related environmental aspects", IDT)

5 ВВЕДЕН ВПЕРВЫЕ

6 Некоторые положения международного стандарта, указанного в пункте 4, могут являться объектом патентных прав. Международная организация по стандартизации (ИСО) не несет ответственности за идентификацию подобных патентных прав

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

Государственные и коммерческие организации постоянно сталкиваются с различными рисками и возможностями, обусловленными экологическими аспектами и неблагоприятными (вредными) воздействиями своей деятельности на окружающую среду. Денежная (экономическая) оценка воздействий на окружающую среду и связанных с ними экологических аспектов подталкивает организации к разработке и применению более рациональных и устойчивых бизнес-моделей и методик. Использование денежных оценок не означает, что деньги являются единственным ценностным показателем организации.

Настоящий стандарт предназначен для всех типов и размеров организаций, заинтересованных в проведении денежной оценки или ее пересмотре, а также в применении и сохранении ее результатов. Организации зачастую обладают опытом оценки и данными оценки отдельных экологических аспектов и воздействий на окружающую среду в различных физических единицах. Для последующего учета результатов подобной оценки в принимаемых решениях целесообразно определять воздействия на окружающую среду и соответствующие экологические аспекты также и в денежном эквиваленте, что позволяет сравнивать и находить компромиссные решения, анализировать экологическую стратегию организации и вопросы инвестиций, разрабатывать новую продукцию/услуги, вести финансовый учет, оценивать эффективность деятельности организации, вести непрерывный контроль состояния окружающей среды, предоставлять необходимую отчетность, выполнять требования законодательства, нормативно-правовых актов и экологической политики.

Методы денежной оценки позволяют определить изменения окружающей среды в денежном выражении, а не в абсолютных величинах (ее абсолютную ценность).

Настоящий стандарт предназначен для усиления инструментов и методов экологического менеджмента и менеджмента рисков, применяемых в организациях, например с помощью анализа затрат-выгод (оценка экономической эффективности), оценки рисков и применяемой концепции жизненного цикла.

Целью настоящего стандарта является повышение информированности сотрудников организации о преимуществах метода денежной оценки, повышение эффективности его применения в организации, возможность сопоставления и выполнения денежной оценки воздействия организации на окружающую среду и связанных экологических аспектов. Для достижения вышеуказанных целей необходимо на постоянной основе документировать методы, используемые для получения денежных оценок, что требует тщательного анализа и обмена информацией из-за множества способов выражения стоимостных эквивалентов и этического восприятия денег.

В настоящем стандарте определена концептуальная основа, включающая в себя основные принципы, требования и рекомендации по выполнению денежной оценки воздействий организаций на окружающую среду и связанных экологических аспектов в соответствии с принципами экономики благосостояния. Методы денежной оценки, установленные в настоящем стандарте, также можно использовать и для оценки фактических или потенциальных изменений природного (естественного) капитала, например небиологических ресурсов, биоразнообразия, экосистем и экосистемных услуг. Воздействия, подлежащие оценке, могут быть следствиями экологических аспектов, а также зависимостей между основной деятельностью организаций и окружающей средой. Воздействия также могут быть связаны с количеством и качеством природного (естественного) капитала, влияющего на потоки благоприятных возможностей, включая здоровье населения.

В настоящем стандарте основное внимание уделено методам оценки, а не методам расчета. Последнее означает, что требования и рекомендации по оценке затрат предоставляются только в том случае, когда затраты рассматриваются в денежном выражении.

В настоящем стандарте многие методологические требования и рекомендации предназначены для специалистов по оценке стоимости в денежном выражении. Требования, изложенные в разделе 9, определяют качество полученных результатов оценки.

Настоящий стандарт содержит положения, касающиеся процессов планирования денежной оценки (см. раздел 5), непосредственного проведения денежной оценки (см. раздел 6), механизма установления взаимосвязей между оцениваемыми в денежном выражении воздействиями на окружающую среду и соответствующими экологическими аспектами (см. раздел 7), а также проверки качества денежной оценки (раздел 8) и подготовки отчетных материалов (раздел 9).

1 Область применения

В настоящем стандарте установлена методология денежной оценки воздействия организаций и связанных экологических аспектов на состояние окружающей среды. Экологические аспекты, рассматриваемые в настоящем стандарте, затрагивают использование природных ресурсов и выбросы. В настоящем стандарте под воздействием на окружающую среду понимается воздействие на здоровье людей, а также на антропогенную и естественную среды.

Методы денежной оценки, установленные в настоящем стандарте, можно использовать для более глубокого понимания зависимости организации от окружающей среды.

В ходе денежной оценки рассматривается вопрос об использовании по назначению полученных результатов, однако вопросы использования результатов в настоящем стандарте не рассматриваются.

В настоящем стандарте денежная оценка является способом выражения ценности в общих единицах для возможности ее использования при сопоставлении и поиске компромиссов (оптимального соотношения) между различными экологическими проблемами, а также между экологическими и иными проблемами. Подлежащая определению денежная оценка предназначена для охвата всего спектра социальных ценностей, отраженная в концепции полной экономической ценности (Total Economic Value, TEV). В настоящем стандарте учтена существующая антропоцентрическая точка зрения, согласно которой природная среда обладает определенной ценностью, поскольку она приносит пользу (благополучие) человечеству. Денежные оценки, рассматриваемые в настоящем стандарте, являются маржинальными (или инкрементальными) показателями, используемыми при поиске компромиссов между альтернативными вариантами распределения ресурсов (в отличие от абсолютных показателей, не требующих поиска компромиссов).

В настоящем стандарте не рассматриваются вопросы, связанные с калькуляцией затрат или предоставлением отчетности (в некоторых методах оценки используют термин "стоимость"), а также не рассматриваются вопросы, связанные с разработкой моделей, связывающих экологические аспекты с воздействиями на окружающую среду.

Примечание - В настоящем стандарте измеримыми в денежном выражении величинами могут быть как воздействия на окружающую среду, так и экологические аспекты. При оценке воздействий организации на окружающую среду необходимо, чтобы были установлены соответствующие взаимосвязи между экологическими аспектами и воздействиями на окружающую среду.

2 Нормативные ссылки

В настоящем стандарте нормативные ссылки отсутствуют.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями.

ИСО и МЭК поддерживают терминологические базы данных для их использования в стандартизации, которые можно найти по следующим адресам:

- онлайн-платформа ИСО: доступная по адресу http://www.iso.org/obp;

- Электропедия МЭК: доступная по адресу http://www.electropedia.org.

3.1 Термины, связанные с экологическими аспектами и воздействиями на окружающую среду

3.1.1 окружающая среда (environment): Окружение, в котором функционирует организация, включая воздух, воду, землю, природные ресурсы (см. 3.1.5), флору, фауну, людей и их взаимоотношения.

Примечание - Окружающая среда включает в себя природные богатства, экосистемные услуги (см. 3.2.11), абиотические услуги, климат и биоразнообразие.

[ИСО 14001:2015, статья 3.2.1, с заменой термина "природные ресурсы" на термин "полезные ископаемые" и добавлением примечания]

3.1.2 благо (good): Природные ресурсы (см. 3.1.5), экосистемные услуги (см. 3.2.11), продукция или услуга (выведенные на рынок или нет), которые удовлетворяют человеческие потребности и желания.

Примечание 1 - В настоящем стандарте термин "благо" также включает в себя понятие термин "здоровье населения".

Примечание 2 - В комплексе стандартов ИСО 14040 термин "продукция" определяется как "любые товары или услуги".

3.1.3 воздействие на окружающую среду (environmental impact): Изменение в окружающей среде (см. 3.1.1) отрицательного или положительного характера, полностью или частично являющееся результатом экологических аспектов организации (см. 3.1.4).

[ИСО 14001:2015, статья 3.2.4]

3.1.4 экологический аспект (environmental aspect): Элемент деятельности организации, продукции или услуг, который взаимодействует или может взаимодействовать с окружающей средой (см. 3.1.1).

Примечание 1 - Экологический аспект может являться причиной воздействия на окружающую среду (см. 3.1.3). Значимый экологический аспект оказывает или может оказывать одно или более значимое воздействие на окружающую среду.

Примечание 2 - Значимые экологические аспекты определяются организацией с применением одного или более критериев. Данный процесс допускается называть процессом "оценки важности".

[ИСО 14001:2015, статья 3.2.2, с дополнением примечания 2]

3.1.5 природный ресурс (natural resource): Элемент природной среды, который либо непосредственно приносит выгоды людям, либо лежит в основе благосостояния населения.

3.1.6 экосистема (ecosystem): Динамический комплекс, состоящий из растений, животных и сообществ микроорганизмов вместе с их неживой средой (см. 3.1.1), которые взаимодействуют между собой как единый функциональный объект.

Пример - Примерами экосистем являются пустыни, коралловые рифы, водно-болотные угодья, дождевые леса, бореальные леса, луга, городские парки и возделываемые сельскохозяйственные угодья.

Примечание - Экосистемы могут подвергаться воздействию антропогенной деятельности.

3.1.7 выброс (release): Выброс загрязняющих веществ в воздух, воду или почву.

[ИСО 14040:2006, статья 3.30, с изменением множественной формы "выбросы" на единственную]

3.1.8 справочная единица ценности (reference unit of monetary value): Единица изменения окружающей среды, для которой выполняют денежную оценку (см. 3.2.3).

3.1.9 путь воздействия (environment impact pathway): Несколько последовательных, причинно-следственных и направленных взаимосвязей, всегда начинающихся с экологического аспекта (см. 3.1.4) и заканчивающихся воздействием на окружающую среду (см. 3.1.3).

Примечание 1 - Синонимом термина "путь воздействия" является термин "цепочка причинно-следственных связей".

Примечание 2 - Путь воздействия допускается рассматривать как систему взаимосвязанных экологических средств.

3.1.10 фактор воздействия на окружающую среду (environmental impact factor): Фактор, связывающий единицу воздействия на окружающую среду (см. 3.1.3) с конкретным экологическим аспектом (см. 3.1.4).

3.1.11 исходное состояние окружающей среды (environmental baseline): Состояние окружающей среды (см. 3.1.1) без учета происшедших изменений.

3.2 Термины, связанные с экономическими аспектами охраны окружающей среды

3.2.1 готовность (индивида) платить за сохранение благоприятной окружающей среды и непроведение экономической деятельности, приводящей к негативным экологическим изменениям (willingness to pay; WTP): Максимальная сумма денежных средств, от которых индивид готов отказаться для улучшения состояния окружающей среды или предотвращения ее ухудшения.

Примечание - На практике индексы WTP и WTA (см. 3.2.2) во многих случаях могут существенно различаться, причем WTA>WTP, поэтому выбор индекса WTP или WTA может иметь большое значение.

3.2.2 готовность (индивида) принять компенсацию за негативные изменения в окружающей среде в результате экономической деятельности (willingness to accept; WTA): Максимальная сумма денежных средств, которую индивид готов принять в качестве компенсации за отказ от улучшения состояния окружающей среды или за согласие на ее ухудшение.

Примечание - На практике индексы WTP (см. 3.2.1) и WTA во многих случаях могут существенно различаться, причем WTA>WTP, поэтому выбор WTP или WTA может иметь большое значение.

3.2.3 денежная (монетарная) оценка (monetary value): Значение в денежном выражении, соответствующее индексам WTP (см. 3.2.1) или WTA (см. 3.2.2).

Примечание 1 - По умолчанию, только незначительные изменения качества или количества благ (3.1.2) измеряют в денежном выражении. Абсолютные величины какой-либо конкретной услуги или блага не измеряются. Величина конкретного изменения зависит от контекста.

Примечание 2 - Как правило, распределение индекса WTP для конкретных групп населения искажено. В то время как среднее значение индекса WTP является теоретически правильной величиной, например при анализе рентабельности, медианное значение может быть использовано в качестве более точного показателя предпочтений большинства (в равной степени это также применяется для индекса WTA).

3.2.4 процесс денежной оценки (monetary valuation): Процесс определения денежной оценки (см. 3.2.3).

3.2.5 стоимость использования; потребительная стоимость (use value): Денежная оценка (см. 3.2.3) или благо (см. 3.1.2), связанные с их фактическим, запланированным или возможным использованием.

3.2.6 стоимость неиспользования; непотребительная стоимость (non-use value): Денежная оценка (см. 3.2.3) или благо (см. 3.1.2), не связанные с их фактическим, запланированным или возможным использованием.

3.2.7 выявленные предпочтения (населения) (revealed preferences): Денежная оценка (см. 3.2.3) размещенного индивидом на рынке блага (см. 3.1.2), с помощью которой индивидом проведена оценка нерыночного (не реализованного на рынке) блага.

Примечание - Рынок таких благ (см. 3.1.2) называют "суррогатным" (замещающим) рынком.

3.2.8 установленные предпочтения (населения) (stated preference): Денежная оценка (см. 3.2.3) блага (см. 3.1.2), определенная индивидом при помощи опроса населения на сформированном или гипотетическом рынке.

Примечание - Рынка оцениваемых благ (см. 3.1.2) реально не существует, поэтому он называется "сформированным" или "гипотетическим".

3.2.9 перенесение стоимости (value transfer): Перенесение денежной оценки (см. 3.2.3), выполненной с помощью процесса денежной оценки (см. 3.2.4) из контекста первичного анализа в иной прикладной контекст.

3.2.10 подверженное воздействию население (affected human population): Группа лиц, чье благосостояние, общественная полезность или интересы прямо или косвенно подвержены воздействию на окружающую среду (см. 3.1.3).

3.2.11 экосистемные услуги (ecosystem service): Выгоды, получаемые людьми от экосистем (см. 3.1.6) при их использовании.

Примечание 1 - Экосистемы, как правило, делятся на экосистемы, обеспечивающие снабжение людей продовольствием или предоставляющие регуляционные, поддерживающие и культурные услуги. Эксплуатация экосистем состоит в снабжении товарами (см. 3.1.2), например продуктами питания, топливом, сырьем и волокном; в предоставлении регуляционных услуг, например по регулированию климата и борьбе с болезнями; в получении нематериальных выгод (культурных услуг), например духовных или эстетических ценностей. Вспомогательные (поддерживающие) услуги необходимы для получения всех других выгод от эксплуатации экосистем (например, почвообразования, кругооборота питательных веществ и воды), которые также называют "функциями экосистемы".

Примечание 2 - Экосистемные услуги иногда называют "выгодами, связанными с окружающей средой" или "экологическими услугами".

3.2.12 полная экономическая ценность (стоимость) (total economic value): Чистая сумма всех соответствующих стоимостей использования (потребительных стоимостей) (см. 3.2.4) и стоимостей неиспользования (непотребительных стоимостей) (см. 3.2.5).

Примечание - Полная экономическая ценность (TEV) не охватывает другие виды ценностей, которые не связаны с предпочтениями населения.

3.2.13 дисконтирование (discounting): Определение сумм в денежном выражении путем приведения стоимости к определенному моменту времени.

Примечание - Этими денежными суммами могут быть расходы, поступления денежных средств и денежные оценки воздействия на окружающую среду (см. 3.1.3) и различных экологических аспектов (см. 3.1.4).

3.2.14 коэффициент дисконтирования (discount factor): Коэффициент, применяемый к денежным суммам, которые рассматриваются в последующих периодах с целью расчета их текущей стоимости (ценности).

3.2.15 весовая корректировка выгод/издержек (equity weighting): Процедура изменения выгод/издержек, получаемых людьми в различных социальных и экономических условиях, с целью учета утраты их полезности.

Примечание - Эффект весовой корректировки заключается в сопоставлении индекса WTP (см. 3.2.1) или WTA (см. 3.2.2) для разных групп населения (например, доходов).

3.2.16 побочная (дополнительная) выгода (co-benefit): Выгода, сопровождающая предполагаемые выгоды.

Примечание - Побочными выгодами также называются "вспомогательные выгоды", "избыточные выгоды" или "косвенные выгоды".

3.2.17 маржинальная (предельная) полезность (marginal utility): Дополнительное удовлетворение, которое человек может получать от потребления еще одной единицы блага (см. 3.1.2).

Примечание - Термин "потребление" в экологическом контексте не обязательно означает какое-либо "физическое" потребление, а может означать, например, получение наслаждения от наблюдения пейзажа.

3.2.18 эластичность (адаптационная способность) (elasticity): Мера реагирования одного параметра на изменение другого параметра.

Примечание - Эластичность маржинальной полезности (см. 3.2.17) дохода - это ее относительное изменение в результате относительного изменения дохода. Эластичность маржинальной полезности потребления - это относительное изменение маржинальной полезности в результате относительного изменения потребления.

3.2.19 паритет покупательной способности (purchasing power parity): Обменный курс валюты, позволяющий приобретать один тот же набор благ (см. 3.1.2) в двух разных странах.

4 Принципы денежной оценки

4.1 Общие положения

Принципы денежной оценки являются базовыми, и поэтому их необходимо использовать в качестве руководящих указаний при принятии решений, связанных с планированием денежной оценки воздействия на окружающую среду и связанных с ней экологических аспектов, с проведением самой оценки и представлением соответствующей отчетности.

4.2 Описание принципов денежной оценки

4.2.1 Точность

Организации должны стремиться к обеспечению точности денежной оценки, минимизируя при этом неопределенность и устраняя необъективность восприятия результатов подобной оценки.

4.2.2 Полнота

Организации должны убедиться в том, что получена вся наиболее значимая для предполагаемого использования оценки информация, не требующая использования никакой другой информации при подготовке к анализу денежной оценки (никакая дополнительная информация не сможет существенно изменить результаты оценки).

Примечание - В настоящем стандарте термин "значимая информация" относится к экологическому аспекту, воздействию или зависимости, которые необходимы для анализа ее важности для организации.

4.2.3 Согласованность

Необходимо убедиться в том, что все предположения, методы и данные одинаково применимы для денежной оценки с целью получения выводов в соответствии с целями и областью применения оценки.

4.2.4 Достоверность

Необходимо выполнять все этапы денежной оценки информационно открыто и четко, а также предоставлять всем заинтересованным сторонам правдивую, точную, содержательную и не вводящую в заблуждение информацию.

4.2.5 Актуальность

Необходимо обеспечить соответствие выбранных экологических аспектов, воздействий на окружающую среду, источников данных, границ (временных и территориальных) и используемых методов потребностям и известным требованиям предполагаемых получателей оценки, которые указаны в целях и области применения ее анализа.

4.2.6 Прозрачность

Необходимо обеспечить максимально возможную степень информационной открытости, всеобъемлемости и понятности для пользователей документации, включая содержащиеся в ней процедуры, источники данных, допущения, результаты экстраполяции, упрощения, сокращения и их обоснование, с тем чтобы пользователи могли достаточно уверенно интерпретировать результаты денежной оценки и повышать воспроизводимость анализа.

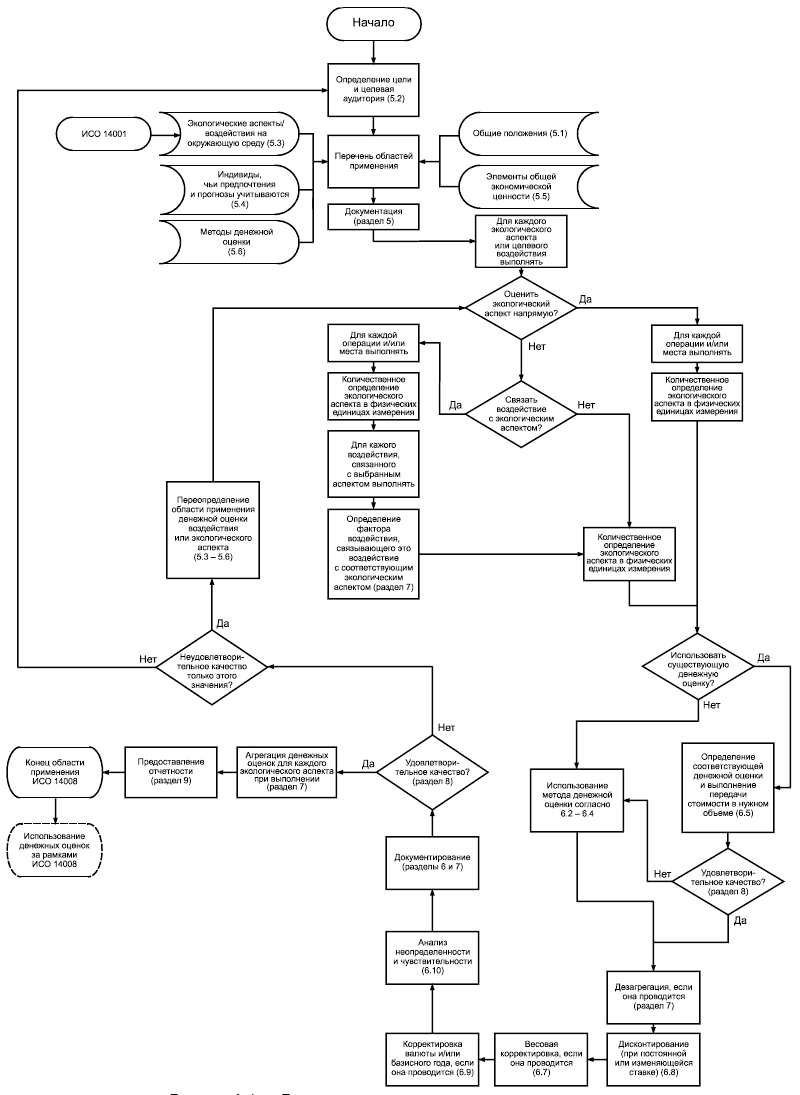

5 Планирование денежной оценки

5.1 Общие положения

Приступая к проведению денежной оценки, необходимо определить и задокументировать ее цели и область применения, включив определение рассматриваемого экологического аспекта или воздействия на окружающую среду, степень и способ определения связанных с ними денежных оценок (см. 5.2-5.6), а также взаимосвязь воздействия на окружающую среду с конкретными экологическими аспектами (при необходимости). Из-за итеративного характера денежной оценки цель и область ее применения, возможно, следует уточнять в процессе проведения самой оценки.

При денежной оценке необходимо определить и задокументировать:

a) вид валюты для денежной оценки;

b) базисный финансовый год денежной оценки;

c) период времени проведения денежной оценки (годовой - для ограниченного или неограниченного периода времени или разовой);

d) ссылочную единицу денежной оценки (например, приходящуюся на конкретные понятия: индивид, домохозяйство, круг лиц, население, имущество, бизнес);

e) возможность и способ агрегирования или переноса стоимости по времени, территории, между индивидами и показателями;

f) возможность и способ перенесения стоимости (см. 6.5);

g) возможность и способ весовой корректировки денежной оценки (см. 6.7);

h) возможность и способ дисконтирования денежной оценки (см. 6.8);

i) механизм анализа неопределенности, доверительных интервалов и чувствительности;

j) является ли денежная оценка предельным, средним или медианным значением, основанным на распределении по людям, воздействиям на окружающую среду, времени и пространству.

Любые принятые допущения необходимо документировать. В документации должны быть приведены пояснения к e)-j).

В приложении A приведен пример организации работ в соответствии с настоящим стандартом.

Примечание - Выбор каждого из вышеуказанных перечислений может зависеть от воздействий на окружающую среду и соответствующих экологических аспектов, рассмотренных в 5.3.

5.2 Цель денежной оценки и ее целевая аудитория

Необходимо определить и задокументировать цель денежной оценки, области ее предполагаемого использования, целевую аудиторию и форму предоставления информации.

Область предполагаемого использования может быть внутренней или внешней, а предполагаемой (целевой) аудиторией - руководство организации, инвесторы (например, кредиторы и акционеры), местные сообщества, правительство, поставщики, отдельные лица или клиенты. Денежную оценку допускается включать в любую документацию организации.

Пример - Корпорация может использовать денежную оценку для предоставления информации о риске и благоприятных возможностях при принятии стратегических и оперативных решений. Правительство также может использовать денежную оценку, например, для определения и поддержки национальных интересов.

Если результаты денежной оценки предполагается использовать для информирования общественности, например при реализации общественно-государственной политики или в экологических или финансовых отчетах компаний, то для повышения достоверности информации следует выполнить независимый анализ.

Примечание - Для получения дополнительных руководящих указаний по проведению независимого анализа см. ИСО 14044, ИСО 14045 и ISO/TS 14071.

5.3 Определение воздействий на окружающую среду и соответствующих экологических аспектов

При планировании денежной оценки необходимо идентифицировать и документировать воздействия на окружающую среду или соответствующие экологические аспекты. Также необходимо указывать критерии их отбора.

Денежная оценка может относиться к нескольким экологическим аспектам и нескольким воздействиям на окружающую среду.

Пример 1 - Денежная оценка (т.е. оценка в стоимостном выражении), связанная с изменением климата, будет относиться как к его влиянию на население, так и к его воздействию на экосистемы. Аналогичным образом денежная оценка, связанная с воздействием транспорта на окружающую среду, может принимать в расчет выбросы нескольких веществ (т.е. несколько экологических аспектов).

При планировании денежной оценки какого-либо экологического аспекта или воздействия следует идентифицировать и документировать:

a) изменения (увеличение/уменьшение) степени воздействия на окружающую среду (экологического аспекта), например с учетом:

1) снижения средней продолжительности жизни населения или повышения плодородия почв;

2) уменьшения выбросов ![]() или увеличения потребления воды;

или увеличения потребления воды;

b) пространственные рамки экологического аспекта или воздействия на окружающую среду, которые должны относиться к денежной оценке, например к тому или иному административно-территориальному образованию или экосистеме с определенными границами, включая территориальное разрешение (при его наличии);

c) временные рамки экологического аспекта или воздействия на окружающую среду, которые должны относиться к денежной оценке, например к периоду 2010-2100 гг., включая временное разрешение (при его наличии);

d) исследуемый(ые) путь(и) воздействия на окружающую среду, а также название и вид модели(ей), с помощью которой(ых) характеризуется(ются) конкретный путь(и);

e) показатель(и), с помощью которого(ых) необходимо оценивать экологический(ие) аспект(ы) и воздействие(я) на окружающую среду, например урожайность сельскохозяйственных культур как показатель плодородия почв;

f) единицы измерения и величину экологического аспекта и воздействия на окружающую среду с помощью которых необходимо определять денежную оценку, например 100 т верхнего слоя почвы, утерянного за счет эрозии, или 1 кг выброса ![]() ;

;

g) степень влияния экологического аспекта и воздействия на окружающую среду (и их контекста) на денежную оценку, например:

1) на исходное состояние окружающей среды до или при отсутствии воздействия на нее, которое может изменяться с течением времени;

2) наименование и тип источника (источников) воздействия на окружающую среду, затрагивающего тот или иной экологический аспект, например конкретный производственный объект (при необходимости);

3) конкретные этапы жизненного цикла продукции, принимаемые во внимание при проведении оценок.

Пример 2 - Документацией, относящейся к воздействию на окружающую среду, может быть:

- при оценке воздействия экологических факторов на здоровье населения - документация о состоянии здоровья населения или о наличии у него заболеваний (их продолжительности и связанного с ними сокращения продолжительности жизни); о возрасте, поле и группе риска (например, для астматиков) подверженного воздействию населения;

- при оценке воздействия экологических факторов на функционирование экосистем - документация о типе земли и водоемов, их местоположении и протяженности, а также о продолжительности воздействия этих факторов на окружающую среду.

Пример 3 - Документация об экологических аспектах (если она связана с денежной оценкой выбросов) может содержать следующее: название и вид выброса (например, тип выбрасываемого вещества, шум), его высота (в особенности при выбросах в атмосферу), временная и территориальная протяженность выбросов и воспринимающая их среда или их получатель (например, воздух, морская вода, почва, люди).

5.4 Население, потребительские предпочтения и объективное восприятие воздействий на окружающую среду которого принимаются во внимание в настоящем стандарте

Денежная оценка должна позволять идентифицировать и документировать как подвергаемое воздействию на окружающую среду население (например, по возрасту, полу, принадлежности к определенным подгруппам), так и ту часть подвергавшегося этому воздействию населения, предпочтения и объективное восприятие которой следует принимать во внимание. В тех случаях, когда несколько воздействий на окружающую среду являются антропогенными, могут пострадать несколько различных групп населения (различным образом).

Пример - Если общий налог используется для повышения качества воздуха в городе, подверженным воздействию населением можно считать как жителей, которые непосредственно выиграют от уменьшения загрязнения воздуха, так и остальных жителей страны, которые будут оплачивать эти улучшения посредством налогов.

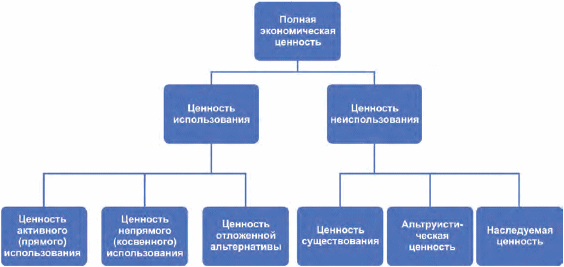

5.5 Анализируемые элементы общей экономической ценности

При денежной оценке необходимо идентифицировать и документировать все подлежащие анализу элементы полной экономической ценности (TEV). При неполном анализе TEV-элементов следует приводить соответствующее обоснование.

TEV-структура (см. рисунок 1) содержит все элементы антропоцентрической ценности экологических ресурсов, которая подразделяется на потребительную и непотребительную ценность.

|

Рисунок 1 - Элементы общей экономической ценности

Потребительная ценность (ценность использования) - это фактические или потенциальные ценности, истощающие или не истощающие природные ресурсы, которые подразделяют на прямые, косвенные и альтернативные:

- ценность активного (прямого) использования экологического объекта/ресурса, как правило, связывают с использованием товаров, обладающих рыночной ценой;

- ценность непрямого (косвенного) использования связывают с выгодами, которые люди могут получать от экосистемных услуг без прямого воздействия (например, защита от эрозии почвы или риска затопления лесных массивов);

- ценность отложенной альтернативы связывают с возможным использованием человеком благ в будущем, даже если они в настоящее время не используются.

Непотребительная ценность (ценность неиспользования) - это ценности, которыми могут обладать блага независимо от их фактического или будущего использования. Обычно при этом различают три основных элемента ценности:

- ценность существования - это ценность, назначаемая определенными индивидами, которые знают, что блага будут существовать независимо от их использования в настоящем или в будущем. Она включает в себя множество культурных, эстетических и духовных аспектов жизни людей;

- альтруистическая ценность - это ценность, которую назначают одни индивиды в предположении о том, что существуют блага, которыми сегодня другие индивиды могут с выгодой пользоваться;

- наследуемая ценность - это ценность, которую назначают индивиды в предположении о том, что существуют блага, которые будут продолжать существовать и для последующих поколений и которыми они смогут в будущем пользоваться с выгодой.

Ценность здоровья человека является частью ценности активного (прямого) использования, которую можно рассматривать с учетом следующих трех компонентов ценности (являются аддитивными):

- стоимость ресурсов - это непосредственная (прямая) стоимость медицинского обслуживания (например, стоимость лечения и немедицинских услуг, таких как уход за детьми или помощь в ведении домашнего хозяйства больного), которое может быть связано с неблагоприятным воздействием на здоровье человека; в стоимость ресурсов также могут входить и расходы, связанные с судопроизводством или предъявлением претензий относительно медицинского обслуживания;

- стоимость нереализованных альтернативных возможностей - это стоимость (затраты), связанные со снижением эффективности производства или с предоставлением свободного времени;

- стоимость потери полезности (отрицательной полезности) - это стоимость (затраты), связанные со страданиями человека, с его болью, беспокойством или дискомфортом, которые обусловлены неблагоприятными воздействиями на его здоровье.

5.6 Метод денежной оценки

Метод денежной оценки, выбираемый из числа описанных в разделе 6, необходимо обосновать и задокументировать.

Различные методы денежной оценки обладают разными возможностями по оценке тех или иных воздействий на окружающую среду и на элементы общей экономической ценности экологических ресурсов, и поэтому их можно применять в различных контекстах и для различных целей. При выборе одного из этих методов руководящим принципом должна стать минимизация неопределенности получаемых результатов, в том числе путем предотвращения двойного учета одного и того же фактора и всестороннего определения различных TEV-элементов (см. 5.5).

За материальные блага (включая природные ресурсы и услуги), связанные с экологическими аспектами организации и выведенные на реальные рынки, предлагаемые за них денежные средства будут находиться на нижней границе стоимости, которую индивиды будут готовы заплатить только в том случае, когда ценность или выгода, которую они получат от такой покупки, будет превышать уплаченную цену.

Пример 1 - Примерами таких товаров (благ) могут служить бутилированная вода, расходы на двойное остекление, рыночные цены на древесину, рыбу и сельхозпродукцию, а также и расходы на медицинское обслуживание отдельных индивидов и организаций (см. 6.2).

В тех случаях, когда эти рынки не существуют, можно использовать "суррогатные (замещающие) рынки", на которых потребительские предпочтения населения касательно продаваемого товара будут зависеть от экологических аспектов организации. Методы, в которых используются сведения подобного рода, обобщенно называют "методами выявления предпочтительного выбора населения" (см. 6.3).

Пример 2 - Покупатели элитной недвижимости готовы доплачивать за тишину и покой, или за близость к парковым зонам, или за то, что они не будут тратить деньги на поездки от места проживания до рекреационной зоны (и нести другие расходы).

Рыночная цена и методы выявления предпочтений общества способны давать информацию относительно цены, назначаемой отдельными людьми, тем самым объединяя потребительную и непотребительную ценности, которые невозможно разделить.

Указанные методы являются единственными методами, которые способны оценивать непотребительную стоимость и путем опроса формировать гипотетический рынок (см. 6.4), а также оценивать потребительную стоимость.

Перенесение стоимости (см. 6.5) может быть альтернативой применения методов денежной оценки, если ресурсы для применения методов выявления и определения предпочтительного выбора населения (см. 6.3 и 6.4 соответственно) недоступны, или рыночные цены (см. 6.2) не установлены, или отсутствует достаточная информация для достижения целей исследования (оценки). Сводная информация о денежных оценках, как правило, рассматривается как менее достоверная.

Процесс денежной оценки может также включать в себя сценарии анализа будущих экологических аспектов и воздействий на окружающую среду.

Дополнительные примеры приведены в таблице C.2 приложения C.

6 Требования к денежной оценке и используемые процедуры

6.1 Общие положения

Данный подраздел содержит требования и руководящие указания по использованию процедур получения и документирования денежных оценок в соответствии с используемой процедурой планирования денежной оценки (см. раздел 5), которые могут состоять из процедур весовой корректировки выгод/затрат (см. 6.7), дисконтирования (см. 6.8), перенесения стоимости (см. 6.5), укрупнения или разукрупнения расходов, если воздействие происходит в другой точке пути воздействия, чем та, в которой денежная оценка была получена (см. раздел 7).

Для каждой денежной оценки необходимо указывать стоимость, базисный финансовый год, вид валюты, ссылочную единицу ценности, период времени, а также исходное состояние окружающей среды.

Дополнительные руководящие указания по определению денежной оценки могут быть получены на основе существующей наилучшей практики и перечня контрольных вопросов.

6.2 Индикаторы рыночных цен

6.2.1 Рыночные цены на продаваемые товары и используемые трудовые ресурсы

При использовании рыночных цен на продаваемые товары (например, на металлы, минералы, нефть и нефтепродукты, древесину, пряжу, мясо, рыбу, зерновые культуры) их необходимо документировать при каждой корректировке, связанной с любыми изменениями рыночного равновесия (например, из-за введения налогов и предоставления субсидий). Если рыночная цена используется для анализа социальных затрат/выгод, то эти изменения необходимо отслеживать и корректировать.

Пример - Использование метода рыночных цен для оценки снижения водоочистительной функции существующих болотных массивов. Повышение уровня загрязнения, приводящее к сокращению объема чистой воды, можно оценивать по рыночной стоимости утерянного объема чистой воды, а повышение уровня загрязнения, приводящее к сокращению вылова рыбы, - по реальной стоимости утерянного объема ее вылова.

Примечание - В вышеприведенном примере болотных массивов эксплуатация экосистемных услуг выражается в получении чистой воды и вылове рыбы, и денежную оценку этих угодий как природных ресурсов допускается проводить по чистой приведенной текущей стоимости будущих объемов эксплуатации. Следует отметить, что эти угодья могут обладать дополнительной стоимостью (ценностью), связанной с их использованием/неиспользованием, которые не будут учитываться в методе рыночных цен.

Денежную оценку природных ресурсов, как поставщика будущих экосистемных услуг, допускается количественно определить как природную (ресурсную) ренту, отражающую чистую дисконтированную стоимость будущего потока экосистемных услуг. Если небиологические ресурсы экосистемы, например минеральные, постепенно истощаются и становятся все более дефицитными, то их стоимость, по-видимому, будет со временем возрастать.

Рыночная стоимость трудовых ресурсов может быть использована для оценки страховых взносов, необходимых для компенсации профессиональных рисков (см. 6.3.3) и потерь, вследствие снижения продуктивности персонала на определенный срок. При расчете рыночной стоимости используемых трудовых ресурсов следует документировать:

a) репрезентативность денежной оценки с точки зрения возраста, пола, статуса занятости и уровня квалификации трудовых ресурсов и рассматриваемого периода времени;

b) количество времени, на которое были снижены продуктивность (производительность) или изменение профессиональных рисков;

c) способ учета перераспределения доходов (например, для нужд детей, безработных или пенсионеров);

d) любые корректировки данных.

Если рыночные цены прогнозируются на будущее, то все предположения и модели следует соответствующим образом обосновывать и документировать.

6.2.2 Метод оценки затрат "стоимость болезней"

Этот метод является частным случаем рыночной оценки, который может включать в себя оценку затрат на лечение, помощь в ведении домашнего хозяйства больного, потерю работоспособности и обеспечение отдыха. Метод оценки затрат "стоимость болезней" может включать в себя издержки из-за потери полезности, которые обычно оценивают с помощью метода определения потребительских предпочтений населения (см. 6.4).

При использовании этого метода необходимо документировать:

a) вид заболевания и его продолжительность (или состояние здоровья работника);

b) для каждого рассматриваемого элемента затрат следует указывать:

1) вид оцениваемой стоимости ресурсов - это прямые медицинские затраты (например, непосредственно связанные с услугами врача, медикаментами и стационарным лечением), или затраты, связанные с немедицинскими затратами (например, с расходами на уход за детьми и помощь больному по ведению его домашнего хозяйства), или затраты, связанные с рассмотрением споров в судах или оформлением претензий на медицинское обслуживание;

2) включены ли в оценку производственные затраты (например, затраты на потерю работоспособности и обеспечение отдыха) или потери от нереализованных альтернативных возможностей (см. также 6.2.1);

c) степень, в которой эти затраты покрываются индивидами, работодателями, семьями, медицинскими страховками или государственными программами;

d) число заболевших;

e) оценивались ли затраты по результатам исследований порога или зоны распространенности того или иного заболевания, поскольку первое, возможно, будет необходимо для корректировки продолжительности заболевания.

6.3 Методы выявления потребительских предпочтений населения

6.3.1 Общие положения

При использовании данного метода данные, поступающие с существующих рынков, анализируют с помощью косвенных показателей для несуществующих (суррогатных) рынков, на которых потребительское поведение покупателей отражает их предпочтения в отношении того или иного экологического товара, что влияет на его качество или предоставление. При этом необходимо документировать условия и способ корректировки рыночных цен при любых изменениях рыночного равновесия (например, из-за введения налогов и предоставления субсидий).

Для любого связанного с этим методом статистического анализа необходимо документировать перечень используемых параметров и тот параметр, который оказывает статистически наиболее значимое влияние на рыночную цену (и на каком уровне). Необходимо документировать и информацию о разбросе полученных данных (например, доверительные интервалы или дисперсии), а также методы, с помощью которых эти показатели получены.

6.3.2 Метод определения затрат на предотвращение неблагоприятных экологических последствий

6.3.2.1 Общие положения

В данном методе, также называемом "методом профилактики затрат" или "методом учета затрат", устанавливают различие между теми затратами, которые возникают из-за мер по предотвращению неблагоприятных экологических последствий индивидами, и теми затратами, которые были понесены государственными органами.

Пример - Затратами на предотвращение неблагоприятных экологических последствий могут быть, например, затраты на ликвидацию загрязненных производством или разливом нефти территорий; затраты, необходимые для достижения национальных целевых показателей выбросов, или затраты на окна, снижающие уровень шума.

Этот вид затрат необходимо использовать только при денежной оценке воздействия на окружающую среду и только после того, как эти затраты уже были понесены (или утверждены); в противном случае будут отсутствовать фактические данные того, что полученная денежная оценка подвергшегося воздействию индивида или сообщества будет равна (или превышать) понесенным затратам. Таким образом, данный метод, получающий данные о фактически понесенных затратах, отличается от методов оценки, оперирующих только потенциальными, гипотетическими расходами в последующие периоды, которые могут потребоваться при принятии решения о смягчении какого-либо неблагоприятного экологического последствия или о его ликвидации. Без доказательств того, что какой-либо индивид или государственный орган принял на себя обязательства по мерам защиты, замещения или замены, эти затраты не станут экономически целесообразными для денежной оценки.

6.3.2.2 Метод оценки затрат, понесенных индивидом, на предотвращение неблагоприятных экологических последствий

При использовании данного метода необходимо документировать:

a) меры по предотвращению неблагоприятных экологических последствий (предпринятые или запланированные);

b) связанные с этими мерами затраты;

c) характеристики индивидов (например, уровень их доходов), которые понесли эти затраты;

d) дополнительно полученные выгоды (при их наличии) и степень их учета при анализе (например, за счет более качественного остекления окон, которое не только уменьшает проникновение уличного шума, но и приносит выгоды от сокращения расходов на отопление);

e) возможность изменения поведения индивидов (например, снижения времени их нахождения вне рабочего помещения и увеличения времени нахождения в нем благодаря принятию мер по учету расходов), а также степень учета этого изменения;

f) степень, в какой принятые меры по предотвращению неблагоприятных экологических последствий способны обеспечивать выполнение тех же экологических функций, что и в исходной или целевой ситуации.

6.3.2.3 Метод оценки затрат, понесенных государственными органами, на предотвращение неблагоприятных экологических последствий - целевые показатели для конкретных территорий

При использовании общедоступного метода оценки расходов, применимого в случае предотвращения неблагоприятных экологических последствий на конкретных территориях, необходимо документировать:

a) меры по предотвращению неблагоприятных экологических последствий (принятые или запланированные);

b) связанные с этими мерами затраты;

c) можно ли считать эти затраты минимально необходимыми для предотвращения неблагоприятных экологических последствий;

d) несут ли затраты индивиды (и как они распределяют затраты между собой) или конкретный государственный орган;

e) орган, который принял решение о принятии мер по предотвращению неблагоприятных экологических последствий;

f) степень, в какой меры по предотвращению неблагоприятных экологических последствий способны обеспечивать выполнение тех же экологических функций, что и в исходной или целевой ситуации (например, степень различий в оценке рыболовами замены дикого лосося на искусственно разведенного);

g) дополнительные выгоды (при их наличии) и степень их учета при анализе.

6.3.2.4 Метод оценки затрат, понесенных государственными органами, на предотвращение неблагоприятных экологических последствий - целевые показатели для различных административных уровней

В методе оценки затрат, понесенных государственными органами и связанных с целевыми показателями на административных уровнях, должна быть приведена оценка затрат на последнее (самое дорогостоящее) мероприятие по предотвращению неблагоприятных экологических последствий для соответствия целям экологической политики. При данном подходе эффективные меры необходимо принимать в нисходящем по эффективности порядке вплоть до момента достижения поставленной цели.

Примечание - Метод оценки затрат, понесенных государственными органами на предотвращение неблагоприятных экологических последствий и связанных с целевыми показателями для различных административных уровней, также называют "подходом с использованием стандартной цены" и считают ограниченной формой использования методов предельных затрат на борьбу с загрязнением окружающей среды.

Для метода оценки затрат государственных органов, связанных с целевыми показателями для различных административных уровней, необходимо документировать:

a) цели экологической политики или регулирования, которые отвечают затратам на последние меры, принятые для денежной оценки; горизонт прогнозирования и административно-хозяйственную единицу, для которой он является обоснованным, и дату, когда эта цель была юридически установлена;

b) исходное состояние окружающей среды;

c) предположения относительно последующего изменения введенных в оценку затрат (при необходимости);

d) дополнительные выгоды (при их наличии) и степень их учета при анализе.

6.3.3 Метод оценки стоимости с учетом комфортности окружающей среды (гедонистическая оценка)

При использовании данного метода необходимо учитывать, что цена большого числа рыночных товаров зависит от совокупности характеристик, для каждой из которых применяют статистические методы выделения неявной (скрытой) "цены". Метод гедонистической оценки определяет стоимость различных благ, которые не имеют стандартной рыночной оценки. К ним, например, можно отнести чистую окружающую среду, произведения искусства, экологичные продукты, бренды и т.д.

Пример 1 - Изменение цен на недвижимость допускается использовать для определения денежной оценки, связанной с экологическими благами, например с близостью жилья к зеленым насаждениям, или с изменениями некоторых экологических "антиблаг", например с деградацией местной окружающей среды. Эту оценку допускается выполнять с помощью регрессионного анализа цен на недвижимость с учетом ее характеристик и местоположения (включая состояние окружающей среды) и социально-экономических характеристик населения на данной территории. Проведенный анализ определит степень влияния этих индивидуальных факторов на стоимость недвижимости.

Пример 2 - Метод гедонистического ценообразования (определения затрат) с учетом комфортности окружающей среды допускается применять и к рынку труда, поскольку заработная плата также отражает влияние вредных производственных факторов на здоровье работников (их заболеваемость и смертность), а также на денежную оценку труда. Этот метод также допускается использовать для обоснования различий в заработной плате работников в зависимости от их профессии и рисков для их здоровья и, следовательно, для обоснования получения дополнительного вознаграждения за эти риски. Полученную информацию допускается использовать для денежной оценки изменений рисков смертности (например, с помощью статистических показателей продолжительности жизни).

При использовании данного метода необходимо документировать:

a) вид рынка (т.е. рынок недвижимости или рынок трудовых ресурсов);

b) измеренное значение изменений (т.е. цены на недвижимость или надбавки к заработной плате);

c) функцию ценообразования с учетом комфортности окружающей среды;

d) границы рассматриваемой области.

6.3.4 Метод оценки транспортно-путевых затрат

Данный метод позволяет оценивать блага, получаемые от окружающей среды (например, от национального парка или мест культурно-исторического наследия), он основан на оценках суррогатного (замещающего) рынка: на стоимости проезда на ту или иную территорию, включая расходы, связанные с транспортом, затраченным временем и платой за вход (при ее наличии). В данном методе для выделения других независимых характеристик населения (например, доходов, возраста, размера семьи и т.п.) используют регрессионный анализ.

При использовании данного метода необходимо документировать:

a) место назначения, включая краткое описание его вида, ценности и наличие резервных зон;

b) перечень дополнительных факторов, таких как время, затрачиваемое на проезд к той или иной территории (или по ней), стоимость топлива, износа, плата за проезд, проживание, питание, развлечения и т.п.;

c) способ определения вышеуказанных факторов (например, методом анкетирования); количество и характеристики респондентов, наличие вступительных взносов; метод выборочного исследования проб и ставки заработной платы (для определения заработной платы см. также 6.2.1);

d) была ли рассмотрена проблема посещения нескольких территорий (например, иностранными туристами) и каким образом;

e) была ли решена проблема многоцелевых поездок (т.е. можно ли все затраты на поездку приписать рекреационным мероприятиям, проводимым на данной территории, если для этой поездки также были и другие причины) и каким образом;

f) выбор произвольной модели полезности:

1) функциональная форма косвенной функции полезности (например, простая линейная комбинация затрат и соответствующих атрибутов);

2) распределение вероятности случайных элементов (например, бинарная, условная или вложенная полиномиальная логит-модель, бинарная или полиномиальная пробит-модель);

g) функцию транспортно-путевых затрат.

6.3.5 Данные, получаемые по результатам опроса населения

В настоящем стандарте опрос (референдум) называется общественным, если он инициирован каким-либо общественным органом. Несмотря на то, что денежная оценка не является целью данных опросов, их допускается использовать для оценки соотношения между общественными и/или семейными расходами (с учетом более высоких налогов и, возможно, потери рабочих мест) и улучшением состояния окружающей среды (например, качества воздуха или воды, защиты биоразнообразия).

При использовании данных, полученных с помощью опросов населения, необходимо документировать:

a) пункт (тему) опроса, за который проголосовали, способ оплаты и его связь со ссылочной единицей денежной оценки;

b) число респондентов и их наиболее отличительные характеристики;

c) процент голосов в пользу того или иного пункта опроса;

d) предположения относительно статистического распределения индекса WTP или WTA по респондентам.

6.4 Методы определения потребительских предпочтений населения

6.4.1 Общие положения

Денежная оценка с использованием методов определения потребительских предпочтений населения основана на опросах и относится к гипотетическим рынкам. Необходимо обосновывать выбор каждого из этих методов с тем, чтобы при денежной оценке можно было учитывать стоимость использования/неиспользования экологических ресурсов (см. 5.5 и приложение C).

Выбранный метод определения потребительских предпочтений населения должен быть обоснован.

При проведении прямого опроса относительно потребительских предпочтений населения репрезентативность респондентов необходимо определять с помощью выбора методов формирования и корректировки выборки, причем точность оценки результатов опроса может быть повышена путем учета следующих факторов:

- объяснения респондентам оцениваемых изменений окружающей среды (насколько это возможно) с возможностью использования визуальных средств, например фотографий и графических материалов;

- представления различных возможностей атрибутов окружающей среды, которые респонденты ассоциируют с денежной оценкой и которые в полной мере не изучены;

- проверки информации и способа ее представления путем анализа качества оценок (с помощью групп для тематического опроса и проведения когнитивных интервью).

При выполнении указанным методом любой денежной оценки необходимо документировать:

a) меру изменения благосостояния населения (т.е. индекса WTP или WTA);

b) сценарий денежной оценки, характеризующий текущее или исходное состояние окружающей среды и целевые уровни (состояния окружающей среды с ее предполагаемыми изменениями) для каждого представляющего интерес атрибута. Если целевой уровень отсутствует, то это необходимо обосновывать;

c) институциональный контекст, в котором будут предоставляться блага, например правительством, местным советом, неправительственной организацией, научно-исследовательским институтом, промышленностью, благотворительной организацией или индивидом;

d) платежное средство и период платежей, использованные при проведении опроса, для финансирования изменений в предоставлении благ; это может быть их явное денежное выражение, например в виде налога, платы, сборов, или использование рыночного товара с неявной денежной стоимостью (например, при уменьшении объема одной предоставляемой услуги, что повышает возможности предоставления другой);

e) информация о плательщике (степень, до которой расходы покрываются индивидом, домохозяйством, работодателем, страховой компанией или государственными программами с учетом налогов или субсидий);

f) группы населения, принимавшие участие в тематических опросах и рассматриваемые в методах предварительной проверки инструментов (средств) опроса;

g) количество и репрезентативные характеристики респондентов и степень, в которой выборка респондентов может считаться репрезентативной с точки зрения цели и объема денежной оценки (т.е. выборка не должна ограничиваться лишь небольшим числом таких респондентов, как эксперты, заинтересованные стороны, жители, принадлежащие исключительно к одному местному сообществу и/или персоналу какой-либо организации); в случае отсутствия репрезентативности для корректировки результатов опроса следует использовать метод аналитического взвешивания;

h) метод формирования выборки (т.е. способ выявления респондентов, например методами простой случайной выборки, систематической выборки, типологической или групповой выборки из числа добровольно согласившихся на участие в опросе из основной части населения или группы специалистов - сотрудников компании, профессионально занимающихся проведением опросов);

i) метод опроса (т.е. способ доставки/заполнения опросного листа, например проведение опросов по почте, взятие телефонных интервью, индивидуальные беседы, индивидуальные интервью с помощью компьютера или через Интернет, а также способ возврата этого листа в случае отказа от участия в опросе и др.);

j) любой проведенный статистический анализ;

k) способ аннулирования или обработки зафиксированных аномальных результатов опроса, например:

1) недействительных ответов - нереалистично высоких или низких оценок ("протестных ответов") или отказов от выдачи ответа, что должно становиться причиной для их анализа и обсуждения;

2) тестирование достоверности контента/респондента и получение выводов;

3) выполнение конкретных рекомендаций (например, поступивших от ассоциаций или общественных органов), и если да, то каких.

После проведения заявленного опроса для определения потребительских предпочтений населения копию опросного листа необходимо вкладывать в документацию. Упрощенные эконометрические модели оценки, содержащие основные социально-экономические показатели, должны быть задокументированы для возможности перенесения стоимости (см. 6.5).

6.4.2 Субъективная оценка стоимости

Субъективная оценка стоимости является опросным методом определения рыночных цен путем выяснения у населения оценок экологических благ. Применение этого метода позволяет выявить предпочтения населения, его готовность платить за сохранение того или иного экоресурса и определить на этой основе оценку его общей стоимости. Целью метода является определение размера компенсации, на который готовы пойти опрашиваемые индивиды, чтобы смириться с потерями или согласиться с тем, что меры по улучшению окружающей среды приниматься не будут. Из-за гипотетического характера рынка метод напрямую связан с субъективными оценками. Кроме того, на него влияет платежеспособность респондентов. Как правило, готовность заплатить за экоресурс ниже готовности получить компенсацию в случае его деградации. Цель метода - выявить оценки (или ставки на воображаемых торгах), схожие с теми, которые бы имели место в случае существования реального рынка на опрашиваемые экологические блага. Последняя принятая ставка является выражением максимальной суммы готовности платить. Весь процесс осуществляется в обратном порядке, если речь идет о выявлении готовности получить, ставки постепенно уменьшаются до достижения минимальной величины суммы, которую респонденты согласны получить.

При использовании данного метода необходимо документировать:

a) формат метода определения потребительских предпочтений населения (например, открытый формат, формат дискретного выбора или с помощью платежной карты);

b) использовался ли в процессе условной оценки какой-либо дополнительный метод определения потребительских предпочтений населения (например, метод стандартных ставок) и если использовался, то каким образом;

c) предусмотренные статистические характеристики (например, если средние или медианные значения, то из какой параметрической или непараметрической модели).

Если в процессе денежной оценки проводится опрос с использованием условной оценки, то необходимо документировать [см. перечисления а)-с)]:

- модель определения фиксированного ценового предложения (ставки) ("constant only bid function model"), с помощью которой получают "оптимальные" средние и медианные оценки индекса WTP или WTA;

- все используемые эконометрические модели, включая произвольные полезные модели (см. 6.4.3);

- степень общего соответствия используемых эконометрических моделей оценки;

- результаты анализа оценок параметров для проверки их соответствия прогнозируемым параметрам;

- общее количество и процентное соотношение людей, принимающих каждое ценовое предложение;

- технику решения и обоснованность (валидность) выбора наибольшего числа ценовых предложений.

6.4.3 Метод экспериментального выбора альтернативных вариантов

При использовании данного метода денежную оценку изменения экологического блага, характеризуемого в виде некоторой совокупности характеристик (атрибутов, зависящих от вариантов выбора респондентами), определяют непосредственно при опросах в виде ответа на варианты гипотетического (предположительного) выбора. При этом у респондентов напрямую не запрашивают их индексы WTP или WTA, однако их можно определять исходя из выбора того или иного варианта ответа.

Примечание - Метод экспериментального выбора альтернативных вариантов является единственным видом метода моделирования выбора или декомбинационного анализа, который отвечает принципам экономической теории благосостояния, и поэтому включен в настоящий стандарт.

При использовании данного метода необходимо документировать:

a) отличительные атрибуты и способ их выбора;

b) уровни или метрики этих атрибутов;

c) потенциально значимые атрибуты, которые не были приняты к рассмотрению;

d) число вариантов выбора (предлагаемых помимо варианта "статус-кво");

e) число сценариев или профилей, которые были представлены респондентам на выбор;

f) предусмотренная статистическая характеристика (например, средние или медианные значения).

Если опрос с использованием метода экспериментального выбора альтернативных вариантов проводится в рамках анализа денежной оценки, то необходимо документировать:

- выбор плана эксперимента (эффективного или ортогонального экспериментального плана);

- непараметрическую модель, используемую для получения оценок нижней границы среднего и медианного значений индекса WTP или WTA;

- выбор следующих моделей случайной полезности:

- с функциональной формой неявной функции полезности (например, с простой линейной комбинацией затрат и атрибутов);

- распределением вероятности для случайных элементов, например с использованием двоичной, условной или вложенной полиномиальной логит-модели модели вероятности с логистическим распределением) или с использованием бинарной (полиномиальной) множественной пробит-модели;

- результаты тестирования на взаимную независимость несущественных альтернативных вариантов в условных логит-моделях;

- меру соответствия выбранной модели;

- результаты анализа оценок параметров для проверки их соответствия прогнозируемым параметрам;

- оценки благосостояния конкретных программ, доверительные интервалы для этих оценок и неявные цены.

6.5 Перенесение стоимости

6.5.1 Общие положения

Перенесение стоимости (также называемое "перенесением выгод") относится к использованию денежной оценки воздействия на окружающую среду, выполненной в первичном контексте, а также и в других контекстах, что позволяет применять результаты, полученные и при других исследованиях. Перенесение стоимости необходимо выполнять для возможности учета различий в территориальных и временных условиях.

Если воздействие (экологическое или неэкологическое), для которого существует денежная оценка, отличается от воздействия на окружающую среду, требующего подобной оценки, то это также можно рассматривать как перенесение стоимости. При перенесении денежной оценки необходимо выполнять требования и руководящие указания, приведенные в 6.1-6.4.

При перенесении денежной оценки необходимо также учитывать и документировать:

a) выбор соответствующих первичных оценочных исследований (желательно опроса населения и воздействия на окружающую среду) с характеристиками, аналогичными используемым в контексте использования (см. приложение B);

b) оценку релевантности и качества результатов первичной оценки для ее перенесения, принимая во внимание:

1) научную обоснованность - результаты этого перенесения будут настолько качественными, насколько были обоснованы методология и допущения, используемые при первичной денежной оценке, которую следует проводить с использованием наиболее эффективных методик и опросных листов для выявления и установления потребительских предпочтений населения;

2) аналогичность - первичные оценочные исследования должны соответствовать контексту использования с точки зрения экологического блага, типа и масштабов оцениваемого изменения, числа и характеристик подвергавшегося воздействию населения и любого иного фактора, который, возможно, будет оказывать существенное влияние на денежную оценку;

3) подробность информации - выбранный первичный оценочный анализ должен давать большой объем данных и сопроводительной информации;

c) выбор наиболее значимой информации, получаемой по результатам первичной денежной оценки согласно перечислению b);

d) перенесение денежной оценки из первичного оценочного анализа в контекст использования, включая:

1) определение переводной единицы (например, статистического показателя продолжительности жизни, индекса WTP, единицы потребления или года снижения качества воды до определенной степени);

2) применение метода перенесения стоимости по территориям (см. 6.5.2);

3) применение метода перенесения стоимости по времени (см. 6.5.3).

6.5.2 Перенесение стоимости по территориям

Метод перенесения стоимости по территориям включает в себя:

a) территориальное перенесение стоимости единицы товара (без корректировки доходов);

b) территориальное перенесение стоимости единицы товара (с корректировкой доходов);

c) территориальное перенесение функции стоимости (из одной первичной денежной оценки); и

d) территориальное перенесение метааналитической функции (из проведенного метаанализа нескольких первичных денежных оценок).

Методы, которые необходимо использовать для корректировки валют, приведены в 6.6.

При наличии различий в характеристиках воздействия на окружающую среду (например, в масштабах, структурах и т.д.) между первичной денежной оценкой и таковой в контексте использования, необходимо скорректировать и задокументировать эту оценку.

6.5.3 Перенесение стоимости по времени

Для перенесения стоимости по времени (финансовым годам) необходимо применять методы, описанные в 6.6.3.

Перенесение стоимости по территориям согласно 6.5.2 необходимо выполнять перед перенесением стоимости по времени.

6.6 Пересмотр валютных паритетов и базисный финансовый год

6.6.1 Общие положения

Методы, описанные в данном подразделе, как правило, допускается использовать (но не ограничиваться ими) путем перенесения стоимости.

Пример - Пример использования метода без перенесения стоимости - это преобразование расчетных единиц денежной оценки глобальных воздействий на изменение климата (определяемых с помощью модели комплексной оценки) в долларах США за базисный финансовый 2005 г. в другую валюту и для другого базисного финансового года.

6.6.2 Пересмотр валютных паритетов

Если исходная денежная оценка была определена в валюте, отличающейся от заявленной в целях и области применения, ее можно изменять с помощью скорректированного на паритет покупательной способности обменного курса валюты. Эту коррекцию допускается также применять и в тех случаях, когда исходная денежная оценка определялась для конкретной страны, а предназначалась для использования в другой, использующей ту же валюту (например, между Финляндией и Испанией, в которых для расчетов используют евро). При использовании какого-либо другого метода валютной корректировки его необходимо обосновывать, а источник и соответствующую дату используемых обменных курсов документировать.

6.6.3 Корректировка денежных оценок на базисный финансовый год

Если исходная денежная оценка определена для базисного финансового года, отличающегося от заявленного в целях и области применения, то его необходимо скорректировать. При доступности необходимых данных корректировку следует проводить с использованием индекса потребительских цен (если корректировка затрагивает интересы только потребителей) или с использованием пересчетного дефлятора цен на валовой внутренний продукт (если корректировка затрагивает интересы только производителей). При корректировке денежных оценок, для которых необходимые данные недоступны (например, данные последующих периодов), указанные выше методы необходимо применять вплоть до года, для которого данные существуют. Вне этого года допускается применять прогнозируемый рост валового внутреннего продукта на душу населения и эластичность дохода. Если другие корректировки не выполняются относительно базисного финансового года (или вообще не выполняются), то это необходимо обосновывать, а источник и соответствующую дату используемых данных документировать.

6.6.4 Одновременная корректировка денежных оценок на валютные паритеты и базисный финансовый год

Если исходная денежная оценка определена в валюте и для базисного финансового года, отличающихся от заявленных в целях и области применения, то их необходимо скорректировать. Способ этой коррекции зависит от оцениваемого экологического блага - либо сначала корректировка исходной денежной оценки согласно 6.6.2, а затем - корректировка на базисный финансовый год согласно 6.6.3, либо наоборот. Для фиксированных инвестиционных средств последовательность операций корректировки должна начинаться с корректировки на базисный финансовый год (см. 6.6.3) и заканчиваться корректировкой на валютные паритеты (см. 6.6.2) (при отсутствии веских оснований - не применимо). В других случаях последовательность операций корректировки должна быть обратной. Анализ чувствительности может давать дополнительную информацию о последствиях сделанного выбора. При этом необходимо выполнять требования к документации, предусмотренные в 6.6.2 и 6.6.3.

6.7 Весовая корректировка денежных оценок

Для различных индивидов или групп населения одно и то же экологическое благо или воздействие может обладать разной маржинальной полезностью. Поскольку денежные оценки предназначены для определения этой полезности, их можно подвергать операции весовой корректировки, учитывающей отличие маржинальной полезности для подвергшейся воздействию группы населения от маржинальной полезности для той группы населения, для которой предназначалась денежная оценка.

Использование этого метода должно быть утверждено и обосновано.

Коэффициент весовой коррекции вычисляют по формуле

![]() , (1)

, (1)

где ![]() - коэффициент весовой коррекции для референтной группы

- коэффициент весовой коррекции для референтной группы ;

![]() - доход на душу референтной группы населения (или страны

- доход на душу референтной группы населения (или страны ) и целевой группы населения (или страны

);

![]() - средний доход на душу населения;

- средний доход на душу населения;

- эластичность (адаптационная способность) социальной маржинальной полезности при потреблении.

Весовую корректировку денежных оценок допускается осуществлять с помощью скорректированных денежных оценок покупательной способности путем их умножения на коэффициент доходности, возведенный в степень эластичности маржинальной полезности дохода. Применяемый коэффициент доходности - это отношение среднего дохода референтной группы населения к доходу целевой группы населения.

Применяемую эластичность маржинальной полезности дохода необходимо обосновывать и документировать, даже при применении нулевой эластичности (т.е. при отсутствии весовой корректировки). При выполнении операции дисконтирования необходимо применять то же значение эластичности маржинальной полезности, что и при весовой коррекции денежных оценок (для современного поколения), и при дисконтировании (между различными поколениями).

При выполнении весовой корректировки денежных оценок их необходимо документировать как до, так и после этой корректировки.

6.8 Дисконтирование денежных оценок

6.8.1 Общие положения

Если полученные денежные оценки необходимо применять к экологическому аспекту или воздействию на окружающую среду, которые будут существовать в будущем, то следует выполнять операцию дисконтирования (пусть даже с нулевой дисконтной ставкой, т.е. без дисконтирования, однако последнее необходимо обосновывать и документировать). Дисконтирование денежной оценки экологических аспектов и воздействий на окружающую среду необходимо обосновывать. Типовым обоснованием для этого может быть позиция официального лица, принимающего решение о присвоении равных весов маржинальной полезности для современного и будущих поколений. В ситуации экономического роста будущие поколения будут жить богаче, и поэтому их маржинальная полезность потребления станет ниже. Для присвоения равных по полезности весов экологическим аспектам и воздействиям на окружающую среду для современного и будущих поколений денежные оценки следует взвешивать с помощью коэффициента дисконтирования, рассчитанного либо с постоянной ставкой дисконтирования (см. 6.8.2), либо с временной переменной ставкой дисконтирования (см. 6.8.3).

Способ определения ставки дисконтирования необходимо указывать и обосновывать с учетом намеченной цели и области применения. Учитывая социально-экономический контекст настоящего стандарта, рекомендуется использовать социальную ставку дисконтирования (в отличие от коммерческой учетной ставки, обычно используемой в бизнесе). Сроки воздействия на окружающую среду (или их годовые денежные значения до дисконтирования) следует документировать для того, чтобы другие специалисты могли воспроизводить расчеты. Если базисный финансовый год дисконтирования не будет таким же, как для валюты, то этот год следует документировать отдельно.

Примечание - Денежные оценки до дисконтирования могут увеличиваться с экономическим ростом (например, денежные оценки здоровья человека и дефицитных ресурсов).

6.8.2 Дисконтирование с постоянной ставкой

Величину применяемого коэффициента дисконтирования для конкретного финансового года рассчитывают по формуле

![]() , (2)

, (2)

где - коэффициент дисконтирования;

- число лет в последующем периоде;

![]() - ставка дисконтирования.

- ставка дисконтирования.

Из-за эффекта сложных процентов коэффициенты дисконтирования со временем будут уменьшаться. Применяемую ставку дисконтирования получают путем умножения темпов роста потребления на душу населения на эластичность (адаптивную способность) маржинальной полезности потребления с последующим добавлением чистой нормы потребительских предпочтений населения по времени. Исходя из долгосрочных (между поколениями) соображений и социальных аспектов, чистую норму для этих предпочтений необходимо устанавливать равной нулю.

Выбор значения, не равного нулю, необходимо обосновывать.

Ставку дисконтирования вычисляют по формуле

![]() , (3)

, (3)

где ![]() - ставка дисконтирования;

- ставка дисконтирования;

![]() - чистая норма для потребительских предпочтений населения по времени;

- чистая норма для потребительских предпочтений населения по времени;

![]() - темпы роста потребления на душу населения;

- темпы роста потребления на душу населения;

- эластичность (адаптационная способность) социальной маржинальной полезности при потреблении.

Определяющие для использования схемы дисконтирования параметры (если они используются), т.е. прогнозируемые максимальные/минимальные годовые темпы роста, эластичность маржинальной полезности и др. необходимо документировать.

При выполнении процедуры весовой коррекции одно и то же значение эластичности следует применять как для весовой коррекции (в жизненном цикле современного поколения), так и для дисконтирования (в жизненном цикле между поколениями).

Если расчет ставки дисконтирования проводят по другой формуле, это необходимо обосновывать, а формулу и входящие в нее величины (включая денежные оценки) - документировать.

6.8.3 Дисконтирование с изменяющимися ставками

Использование ставок дисконтирования, изменяющихся со временем, необходимо обосновывать. При учете неопределенности в прогнозируемых темпах экономического роста ставки дисконтирования будут со временем снижаться. Необходимо документировать используемые ставки дисконтирования и временные рамки, в которых они действуют, а также формулу для расчета этих ставок, ее элементов, денежные оценки и ежегодные применимые коэффициенты дисконтирования.

Применяемый для конкретного года коэффициент дисконтирования вычисляют по формуле

![]() , (4)

, (4)

где ![]() - изменяющийся со временем фактор дисконтирования;

- изменяющийся со временем фактор дисконтирования;

- количество последующих лет;

![]() - изменяющаяся со временем ставка дисконтирования;

- изменяющаяся со временем ставка дисконтирования;

- принимает значение от 1 до

.

Если возможно, то необходимо документировать изменяющиеся со временем ежегодные темпы роста и достоверно эквивалентные ставки дисконтирования.

6.9 Анализ неопределенности и чувствительности денежных оценок

Необходимо проводить анализ денежной(ых) оценки(ок) в отношении чувствительности и неопределенности, а затем документировать результаты этого анализа. При этом следует задавать доверительный интервал оценки и факторы, к которым денежная(ые) оценка(ки) наиболее чувствительна(ы).

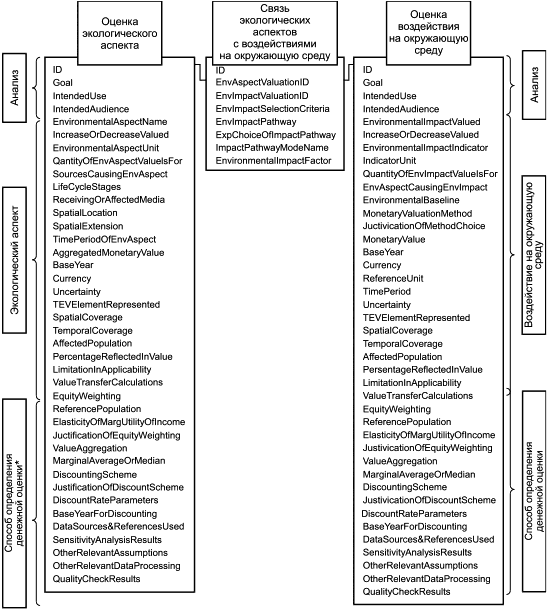

7 Связь денежных оценок воздействия на окружающую среду с соответствующими экологическими аспектами