ПНСТ 800-2022

ПРЕДВАРИТЕЛЬНЫЙ НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

Рекомендации по раскрытию информации, связанной с экологическими обязательствами

Environmental management. Guidance for environmental liabilities information disclosure

ОКС 13.020.10; 13.020.60

Срок действия с 2024-01-01

до 2026-01-01

Предисловие

1 РАЗРАБОТАН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс") совместно с Федеральным государственным автономным учреждением "Научно-исследовательский институт "Центр экологической промышленной политики" (ФГАУ "НИИ "ЦЭПП")

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 020 "Экологический менеджмент и экономика"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2022 г. N 134-пнст

Правила применения настоящего стандарта и проведения его мониторинга установлены в ГОСТ Р 1.16-2011 (разделы 5 и 6).

Федеральное агентство по техническому регулированию и метрологии собирает сведения о практическом применении настоящего стандарта. Данные сведения, а также замечания и предложения по содержанию стандарта можно направить не позднее, чем за 4 мес до истечения срока его действия, разработчику настоящего стандарта по адресу: 123103 Москва, пр-т Маршала Жукова, д.78, корп.2 и/или Федеральное агентство по техническому регулированию и метрологи по адресу: 123112 Москва, Пресненская набережная, д.10, стр.2.

В случае отмены настоящего стандарта соответствующая информация будет опубликована в ежемесячном информационном указателе "Национальные стандарты" и также будет размещена на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

Введение

За последнее десятилетие кратно возросла сложность регулирования экологических проблем, в основном по причине возникновения множества долгосрочных тенденций и факторов, включая (но не ограничиваясь этим) следующие:

- учет требований международных договоров (соглашений), участниками которых являются многосторонние и международные организации;

- учет требований национальных нормативных актов об охране окружающей среды и экологической отчетности, а также нормативных актов по их применению;

- учет требований национальных стандартов и других нормативных и технических документов;

- информация о воздействии на окружающую среду, на здоровье человека и другие экологические рецепторы, например по результатам токсикологических исследований;

- эффективность природовосстановительных технологий, а также опыт оценки и восстановления окружающей среды;

- финансовые последствия банкротства контрагентов; и

- интерес заинтересованных сторон к влиянию указанных тенденций и факторов на инвестиционную деятельность.

Многие из указанных тенденций и факторов, а также изменения общепринятых принципов учета экологических требований происходят с разной скоростью; например, химические вещества, содержание которых ранее не регулировалось или которые ранее даже не считались загрязняющими, уже в ближайшей перспективе могут подпасть под нормативное регулирование.

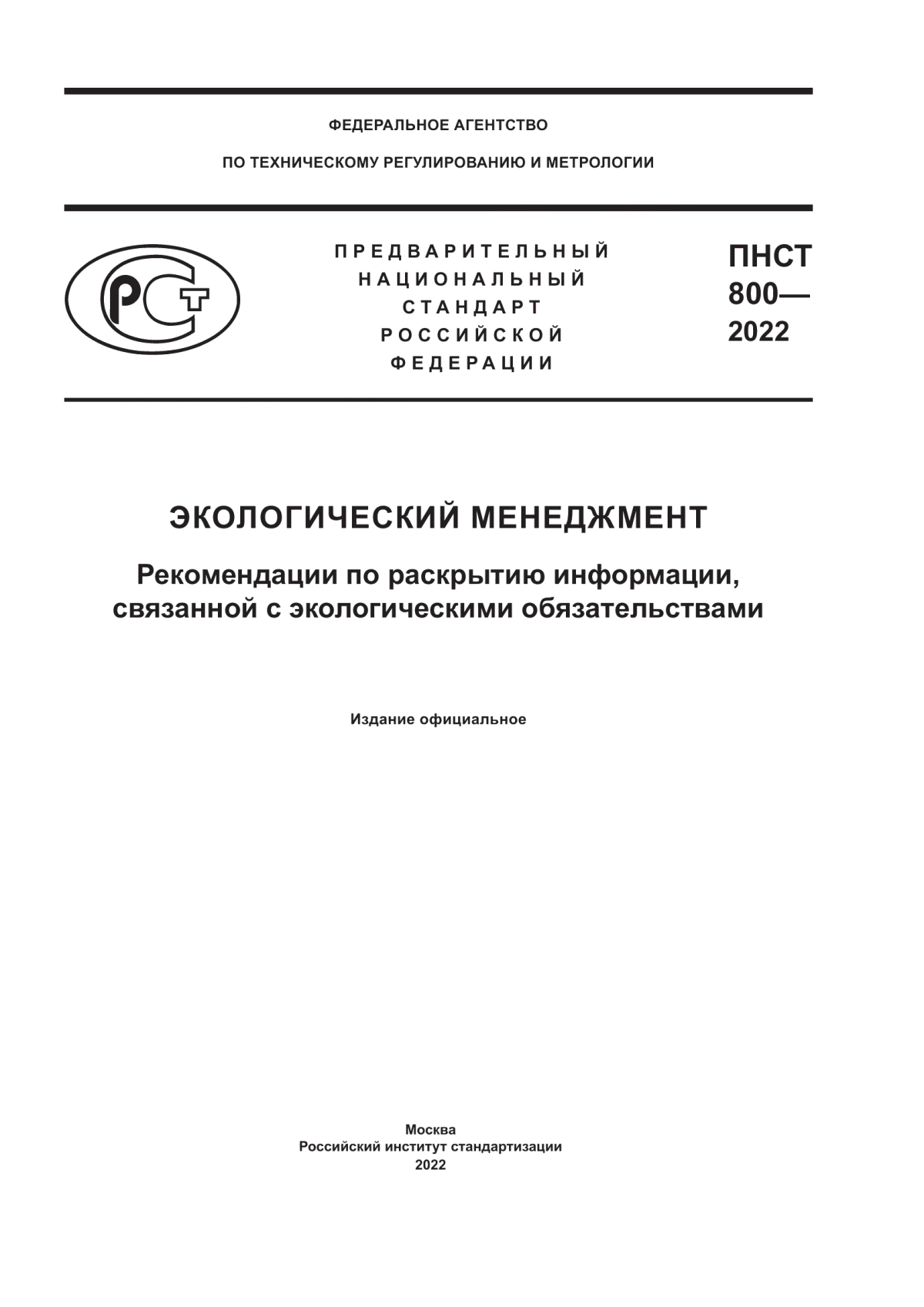

Настоящий стандарт предназначен для применения на добровольной основе организациями, которые предоставляют финансовую и другую информацию о своих экологических обязательствах. Раскрытие экологических обязательств совмещается с ранее предоставляемыми элементами финансовой отчетности, а именно с признанием, оценкой и представлением экологических обязательств (см. рисунок 1).

Степень раскрытия обязательств и их тип зависят от типа и назначения финансовой отчетности. Такие заключения не всегда могут быть подвержены аудиту и представлены для ознакомления с ними общественности.

Например, пользователям может потребоваться непубличное раскрытие обязательств в интересах инвесторов, кредиторов, государственных органов, налоговых органов, ключевых клиентов и партнеров по совместным предприятиям.

|

Рисунок 1 - Концептуальная структура подготовки финансовой отчетности в соответствии с положениями настоящего стандарта

Пользователям настоящего стандарта следует учитывать, что опасения заинтересованных сторон, выполнение контрактных обязательств, требования к финансовому обеспечению, судебные решения и постановления могут влиять на область его применения.

1 Область применения

Настоящий стандарт устанавливает руководящие указания, а также содержание и последовательность раскрытия информации об экологических обязательствах организаций (производственных объектов), указываемой в финансовой отчетности - как прошедшей, так и не прошедшей аудиторскую проверку.

Стандарт может применяться в качестве основы для гармонизации с корпоративными стандартами и методами бухгалтерского учета.

Настоящий стандарт предназначен для определения условий, обеспечивающих раскрытие экологической информации и наличие соответствующего содержания раскрываемой информации.

2 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

2.1 приращение (аккреция): Повышение текущей стоимости обязательства по прошествии определенного промежутка времени (обычно одного года).

2.2 ограничение на деятельность и использование (участков, объектов): Юридические или физические ограничения или ограничения на использование или доступ к участку или производственному объекту для устранения или минимизации потенциальных воздействий на окружающую среду опасных веществ, или на предотвращение воздействий, которые могут влиять на эффективность мер экологического реагирования, обеспечивающих поддержание состояния приемлемого риска или отсутствие существенного риска для здоровья человека и окружающей среды.

Примечание - Юридические или физические ограничения обычно направлены на предотвращение неблагоприятного воздействия на группы населения, которые могут подвергаться воздействию вредных веществ.

2.3 учет обязательств по списанию активов: Юридические или добровольные обязательства, связанные с выбытием (списанием) долгосрочных материальных активов в результате приобретения, формирования, разработки или стандартного использования этих активов.

Примечание - Подобные мероприятия также могут включать в себя отказ от обязательств (прав), демонтаж оборудования, его вывод из эксплуатации, дезактивацию, восстановление/рекультивацию земли и т.п.

2.4 претензия: Требование о выплате или компенсации затрат.

2.5 обязательство: Тип ответственности, охватывающий обязательства по приобретению, которые необходимы для снижения экологической ответственности.

Примечание - Примером подобных обязательств может служить продление организацией своих обязательств по аренде имущества на неопределенный срок с целью отсрочки подлежащих исполнению в конце срока аренды обязательств по списанию активов или по их восстановлению.

2.6 фактические [добровольные] обязательства: Концепция, согласно которой ранее полученная практика позволяет формировать обоснованные ожидания со стороны третьей стороны.

Примечание - Примером подобных обязательств может служить политика компании по извлечению всех негерметичных резервуаров для хранения опасных веществ после вывода этих резервуаров из эксплуатации.

2.7 непредвиденные [дополнительные] обязательства: Тип обязательств, зависящий от исхода одного или нескольких событий.

Примечание - Примером подобных обязательств может служить многосторонняя ответственность, при которой отсутствует ее распределение между потенциально ответственными сторонами.

2.8 риск неисполнения контрагентом своих обязательств: Подверженность организации риску неисполнения обязательств одной или несколькими потенциально ответственными сторонами, которые разделяют юридические или добровольные обязательства относительно затрат на охрану окружающей среды и экологические риски.

Примечания

1 Подверженность финансовому риску одной из потенциально ответственных сторон по отношению к любой другой аналогичной стороне и по одним и тем же экологическим затратам или рискам (в особенности тогда, когда последняя несет ответственность за выполнение экологических обязательств, гарантии или возмещение ущерба другой стороне).

2 Последнее также относится и к платежеспособности и долгосрочной кредитоспособности потенциально ответственных сторон.

2.9 инженерно-технический контроль: Физические изменения, вводимые на участке или на производственном объекте (например, установление процентного допуска при нанесении защитного покрытия, создание водонепроницаемого ограждения от навозной жижи или очистка воды по месту ее потребления) с целью снижения или устранения потенциального воздействия опасных веществ или нефтепродуктов на почву или на грунтовые воды.

Примечание - Средства инженерно-технического контроля являются подмножеством средств ограничения использования и деятельности на участке или на производственном объекте.

2.10 экологические обязательства: Обязательства по списанию активов, по накопленным обязательствам, по ответственности, по непредвиденным (дополнительным) обязательствам и гарантиям, связанных с любыми изменениями природных условий или с техногенными ситуациями (терроризмом) и способных создавать неприемлемые риски для здоровья, безопасности, имущества населения или для окружающей среды, которые могут приводить к принятию мер принудительного характера или подаче судебных исков.

2.11 финансовая отчетность: Заявления, связанные с отчетностью акционеров, с управленческим учетом, с финансовым учетом, с налоговым учетом, с регистрационными заявками, с займами, а также со слиянием, приобретением или отчуждением активов.

2.12 гарантия: Заверение, предоставляемое гарантом и остающееся в силе.

Примечание - Примерами гарантий могут служить (но не ограничиваясь) финансовые гарантии, гарантии исполнения обязательств и компенсации, "совокупное и раздельное обязательство" и безотзывный аккредитив, например, от горнодобывающей компании государственному органу, гарантирующий завершение ремонтных работ по рекламации.

2.13 источники ретроспективных экологических данных: Любой источник экологических данных, к которому возможен доступ в государственных органах или коммерческих организациях на основе действующего источника экологических данных.

2.14 ретроспективная информация об использовании объектов недвижимости: Источники информации о хронологии использования объектов недвижимости.

Примечание - Доступ к ретроспективной информации об использовании объектов недвижимости можно получить в местных библиотеках, исторических обществах, коммерческих организациях и у частных торговых посредников.

2.15 средства ведомственного контроля: Административные или юридические средства, способные сводить к минимуму потенциальные воздействия на экологические рецепторы путем ограничения землепользования или использования ресурсов.

2.16 юридическое обязательство: Обязанность выполнять те требования, которые предписаны законодательством или условиями договора.

2.17 существенность: Значимость для пользователей той или иной статьи финансовой отчетности, с учетом всех соответствующих и сопутствующих обстоятельств.

Примечание - Существенной статьей финансового отчета можно считать ту, отсутствие или искажение которой при конкретных обстоятельствах может принимать такие масштабы, что суждение любого здравомыслящего человека, полагающегося на представленную финансовую отчетность, может либо изменяться, либо влиять на ее включение или коррекцию, либо будет (после оценки выводов и их значимости и исходя из существующей совокупности фактов, связанных с данным отчетом) рассматриваться как существенное искажение информации, предоставляемой инвестору или акционеру.

2.18 обязывающее событие: Ранее полученный результат, который подтверждает финансово идентифицируемое обязательство.

2.19 обязательства по ликвидации последствий загрязнения окружающей среды: Обязательства, связанные с устранением существующих или потенциально возможных негативных последствий загрязнения окружающей среды путем участия в мероприятиях по их ликвидации.

2.20 потенциально ответственная сторона: Любое физическое (юридическое) лицо или государственный орган, включая владельцев, операторов, перевозчиков или производителей отходов, потенциально ответственных или способствующих возникновению условий, которые могут создавать неприемлемый риск причинения вреда здоровью этих лиц или окружающей среде и которые могут стать объектами применения к ним принудительных мер или любых иных действий.

2.21 объективно возможное событие: Вероятность, связанная с происходящим событием, которое находится в промежутке между отдаленным (наименее вероятным) событием и возможным (наиболее вероятным) событием.

Примечание - Значения вероятности, присваиваемые отдаленным, объективно возможным и вероятным событиям, будут зависеть от отрасли, совокупного количества участков (объектов), числа наблюдений и возможных конечных результатов, а также от неопределенности, связанной с оценкой вероятностей.

2.22 сравнительный идентификационный анализ (на основе контрольных показателей): Этапы процесса оценки и корректировки, в результате которого можно ожидать получения более полной или надежной оценки показателей.

2.23 выброс (загрязнений): Любой разлив, утечка, слив, заливка, выброс, опорожнение, сброс, вброс, выщелачивание, утилизация или захоронение отходов в окружающую среду.

2.24 корректирующие или восстановительные меры: Экологические мероприятия, связанные с экологическими обязательствами, связанными с загрязнением окружающей среды.

2.25 отчитывающаяся организация: Любая коммерческая организация или государственное учреждение, подготавливающие финансовую отчетность.

2.26 участок: Объект недвижимости, на который распространяется экологическая ответственность, или территория с несколькими объектами недвижимости, подвергаемая регулированию.

3 Общие положения и принципы

Нижеперечисленные принципы являются неотъемлемой частью настоящего стандарта и предназначены для разрешения разногласий и конфликтов, связанных с интерпретацией раскрытия информации о экологических обязательствах организации.

3.1 Принцип недоопределенности

Несмотря на то, что отчитывающаяся организация на момент подготовки своего финансового отчета может иметь четкое понимание о существовании и объеме своих экологических обязательств, она будет сталкиваться с неопределенностью, связанной с окончательным решением по реально существующим технологическим, нормативным, законодательным и судебным проблемам, влияющим на оценку организацией своих экологических обязательств. В условиях ограничений, связанных с затратами на подготовку финансовой отчетности и существенностью (см. рисунок 1), заинтересованные стороны, нуждающиеся в достоверной информации, могут столкнуться с дополнительными ограничениями, например с не прошедшими аудиторскую проверку прогнозами затрат, с предварительными результатами научных исследований или с обязательствами сохранения конфиденциальности клиентской информации. Заинтересованные стороны также могут столкнуться с неопределенностью самих принимаемых решений и должны учитывать, что обязательства организации следует оценивать исключительно с точки зрения затрат на реализацию потенциальных стратегий возмещения ущерба окружающей среде.

3.2 Принцип раскрытия экологических обязательств, зависящих от конкретных обстоятельств

Не каждое экологическое обязательство требует одинакового уровня детализации раскрытия соответствующей информации. Степень раскрытия обязательств должна определяться исходя из объема и целей финансовой отчетности и, соответственно, существенностью обязательств по охране окружающей среды и уровнем доступной экологической информации.

3.3 Принцип сравнения предыдущих и последующих раскрытий информации об экологических обязательствах

Последующие раскрытия информации об экологических обязательствах организации, которые могут содержать отличающуюся информацию, а также информацию о степени или величине рисков отчитывающейся организации, не следует интерпретировать как указание на то, что предыдущие раскрытия были неприемлемыми или недостоверными. При этом раскрытие экологических обязательств необходимо оценивать лишь с учетом обоснованности заключений и результатов исследований, выполненных в определенный момент времени и при определенных обстоятельствах. Последующие этапы раскрытия информации об экологических обязательствах не следует рассматривать как действующие эталоны при оценке адекватности раскрытия на любом предыдущем этапе с использованием ретроспективного анализа, новой информации, новых методов анализа или других средств. Тем не менее информация о соответствующих тенденциях в раскрытии подобной информации для пользователей финансовой отчетности может представлять определенную ценность.

3.4 Принцип неполноты раскрытия экологических обязательств

Раскрытие информации не обязательно должно быть исчерпывающим. Эксперты по оценке, аудиторы и руководство отчитывающейся организации могут по своему усмотрению устанавливать степень конфиденциальности и учитывать профессиональные мнения при установлении ограничений на затраты на подготовку отчетности, существенность и количество информации о экологических обязательствах, которую целесообразно раскрывать.

Примечание - Для каждого предприятия может устанавливаться компромисс между подробностью отражения в отчетности информации о экологических обязательствах и достоверностью аналитических данных, которые могут оказаться полезными для принятия соответствующих решений.

3.5 Принцип обязательности оценки риска

По мере того как отчитывающейся организации становится известно о ее экологических обязательствах, их состоянии или объеме, необходимо проводить оценку фактического или потенциального риска для здоровья человека, окружающей среды и природных ресурсов. Степень риска при этом следует определять в контексте существующей практики нормативно-правового регулирования с учетом состояния или специфики проблемы, возможного использования в будущем и с учетом обязательств по списанию активов.

3.6 Принцип постоянного совершенствования управления капиталом

Раскрытие информации об экологических обязательствах (наряду с предшествующими этапами их признания, оценки и представления) создает основу для выполнения экологических обязательств, которые будут позволять более обоснованно распоряжаться капитальными средствами организации. Организация может посчитать важным (или даже абсолютно необходимым) подтверждение лидерства в отношении экономической эффективности для лучшего понимания, контроля, предотвращения и минимизации своих экологических обязательств. Потребность в периодическом представлении подобной информации в рамках организации может в дальнейшем трансформироваться в потребность в регулярном и публичном раскрытии информации о ее экологической ответственности, поскольку организация может приобретать проблемные активы, связанные с другими экологическими обязательствами. Организация может предпочесть этому текущие инвестиции в компетентный и непрерывный сбор и интерпретацию данных, чтобы акцентировать внимание на их оценке и обеспечении максимально эффективного выполнения своих обязательств.

4 Определение обоснованности раскрытия информации, связанной с экологическими обязательствами

4.1 Далее приведены условия, которые могут приводить к раскрытию в отчетности информации о экологических обязательствах.

1) Контроль соблюдения положений экологического законодательства или нормативных актов, касающихся научных исследований, технического обслуживания инженерных средств контроля или управления (или и того и другого) и т.п. Подобные обстоятельства могут возникать в тех случаях, когда государственные учреждения или органы местного самоуправления назначают отчитывающуюся организацию потенциально ответственной стороной за определенный участок, или когда отчитывающаяся организация в соответствии с законодательством становится обязанной принимать меры реагирования, или же когда в соответствии с экологическим законодательством требуется оценка имущества, или же когда требуется оценка ущерба природным ресурсам (компенсации) и соответствующих мер по смягчению последствий этого ущерба. На сроки компенсации затрат также может влиять объем претензий третьей стороны и контроль со стороны органов власти (федеральной, государственной, региональной).

2) Соглашения о принятии/передаче ответственности по риску. Наиболее распространенными формами подобных соглашений являются договоры страхования, соглашения о взаимном отказе от претензий, соглашения о возмещении ущерба и об аналогичных условиях (в рамках договоров о передаче имущества).

3) Начало судебного разбирательства или предъявление претензии/оценки стороной, заявляющей о юридической ответственности отчитывающейся организации.

4) Наличие у отчитывающейся организации информации о своих экологических обязательствах.

5) Возможность анализа платежеспособности - определение возможности отчитывающейся организации выполнять свои обязательства, предоставлять гарантии и реагировать на непредвиденные обстоятельства (все это также называют "риском неисполнения обязательств" или "риском контрагента"). В тех случаях, когда отчитывающаяся организация заявляет, что оценка экологических обязательств основывается исключительно на платежеспособности контрагента, потребуется оценка с учетом собственной платежеспособности отчитывающейся организации.

4.2 В настоящем стандарте определены источники информации, которые отчитывающаяся организация должна проверять с целью четкого определения требуемых условий раскрытия информации о своих экологических обязательствах. Эти источники должны быть максимально достоверными и содержать информацию, которая является общедоступной, может быть получена в приемлемые сроки и с ограниченными затратами и верифицируемой на практике. Такие источники можно подразделить (но не ограничиваться этим) на следующие категории:

1) источники актуальных экологических данных - любой источник экологических данных, к которому можно получить доступ в государственной или коммерческой организации, при условии, что эти данные являются актуализируемыми. Источники экологических данных могут содержать сведения об ответственных лицах, экологических исках и затратах, претензиях к соблюдению природоохранного законодательства, выбросах, загрязнениях подземных вод, разрешениях, обязательствах по списанию активов, ограничениях на использование и на деятельность организации, к ним также могут относиться реестры ведомственного и технического контроля, а также информация о других условиях окружающей среды, требующих раскрытия.

Пример 1 - Примерами существующих источников экологических данных могут быть (но не ограничиваться перечисленным) следующие:

- перечень информационных ресурсов с перечнем национальных приоритетов;

- система управления информационными ресурсами предприятия, или информационная система комплексного реагирования, возмещения ущерба и привлечения к экологической ответственности;

- перечень участков (объектов) и идентифицированных ответственных сторон, сформированный в соответствии с государственным или региональным природоохранным законодательством;

- опубликованный перечень потенциально ответственных сторон;

2) источники ретроспективных экологических данных - любой источник экологических данных, доступ к которому можно получить в государственной или коммерческой организации и созданный раньше последнего из существующих источников актуальных экологических данных. В источниках ретроспективных экологических данных могут храниться данные о сторонах, ответственных за ранее зарегистрированные выбросы и загрязнения, обязательства по списанию активов, а также информация относительно ранее существовавших условий окружающей среды;

3) информация о хронологии использования объектов недвижимости - эта информация содержится в источниках информации о хронологии использования объектов недвижимости, доступ к которой можно получить в местных библиотеках, исторических обществах, у частных торговых посредников или в коммерческих организациях. Ретроспективная информация об использовании этих объектов может содержать сведения об ответственных сторонах, хронологии выбросов и загрязнений, обязательствах по выбытию активов, а также о существовавших ранее условиях окружающей среды, требующих раскрытия;

4) внутренняя экологическая отчетность отчитывающейся организации - внутренняя экологическая отчетность отчитывающейся организации относится к условиям окружающей среды. Для отчитывающейся организации целесообразно подтверждать внутреннюю экологическую отчетность существующими общедоступными данными.

Пример 2 - Примерами данных для внутренней отчетности организации могут служить (но не ограничиваться перечисленным) следующие:

- перечни потенциальных ответственных сторон (и любых других ответственных сторон) и распределение их финансовых активов, их текущее финансовое положение, а также подробная информация о любых финансовых средствах, страховании или гарантии юридического лица, подтверждающие долгосрочную рентабельность финансовых активов потенциальных ответственных сторон;

- экологические иски, подаваемые отчитывающейся организацией;

- экологические заявления, касающиеся отчитывающейся организации (кроме поданных ею экологических исков);

- платежи отчитывающейся организации, обусловленные экологическими заявлениями и затратами;

- экологические претензии или требования, касающиеся отчитывающейся организации (кроме поданных ею экологических исков);

- договоры аренды, купли-продажи и другие договорные документы;

- экологические отчеты, например, результаты оценки участка или отчеты о результатах исследований, экологических аудитов и мониторинга;

- нормативно-правовая разрешительная документация и отчеты о мониторинге;

- действующие обязательства по выбытию (списанию) активов и по другим начислениям или резервам по экологическим обязательствам, включая последние прогнозы относительно выполнения экологических обязательств и проекты по их погашению, отчеты по финансовому аудиту, относящиеся к издержкам или резервам;

- любой прогностический перечень "объективно возможных" или "отложенных" издержек по экологическим обязательствам, иногда называемый "перечнем особого контроля издержек" или "перечнем издержек, передаваемых на более высокий уровень";

- корпоративная документация на установки, копии чертежей или другие документы, характеризующие потенциального сотрудника организации, подрядчика или другие воздействия опасных материалов в организации;

- опросы сотрудников отчитывающейся организации по ее потенциальным экологическим обязательствам, и

- корпоративные политики и другие внедоговорные обязательства организации, касающиеся стандартов очистки окружающей среды и утилизации отходов, а также мероприятий по списанию активов;

5) международное, национальное и региональное законодательство об охране окружающей среды (например, законы, налагающие юридические обязательства по списанию долгосрочных материальных активов отчитывающейся организации);

6) отчеты по кредитным и рейтинговым услугам.

5 Содержание финансовой отчетности по раскрытию информации, связанной с экологическими обязательствами

5.1 Ответственность за подготовку раскрываемой информации об экологических обязательствах должна возлагаться на руководство организации. Установленные в настоящем предварительном национальном стандарте требования предназначены для упрощения понимания и дополнения существующих требований к раскрытию информации, предписанных общепринятыми нормами и соответствующими контрольно-надзорными органами. Раскрытие подобной информации может производиться в различных разделах финансовых отчетов, в том числе, в формате примечаний или основной части отчета. Положения настоящего предварительного стандарта могут также применяться руководством организации, ответственным за годовые финансовые отчеты и корпоративные отчеты по устойчивому развитию. Отчитывающимся организациям также может потребоваться раскрытие информации о бизнес-партнерах с целью проведения надлежащих проверок, банкротств, ликвидаций, первичного публичного размещения акций, депонирования и создания доверительного фонда, страхового андеррайтинга, расчета коэффициента резервирования кэптивного страховщика, финансового обеспечения, предоставления займов и вторичной эмиссии ценных бумаг.

5.2 Процедура раскрытия информации о существенных экологических обязательствах приведена на рисунке 2. Раскрытие информации о экологических обязательствах необходимо выполнять в тех случаях, когда организация считает, что ее экологическая ответственность по отдельным обязательствам (или ее совокупная экологическая ответственность) становится существенной, включая в том числе и ущерб, причиняемый продукции или технологическим процессам организации, а также затраты на очистку окружающей среды от отходов или опасных веществ, рекультивацию земель, утилизацию загрязненного оборудования и материалов, штрафные санкции и судебные издержки. Указанные затраты связаны как с первоначальными затратами на экстренное реагирование, так и на долгосрочные затраты (например, затраты на эксплуатацию и техническое обслуживание оборудования для его восстановления, а также на ограничения его использования и функционирования, включая ведомственный и/или инженерный контроль).

|

Рисунок 2 - Процедура раскрытия информации об экологических обязательствах

Следующая информация о существенных обстоятельствах должна готовиться отчитывающейся организацией перед предполагаемым раскрытием информации о ее экологических обязательствах:

а) заявления о решениях или допущениях, принятых отчитывающейся организацией в отношении возможной ответственности за участок, действия, иски, претензии, требования оплаты, уведомления или любые другие требования, а также заявления в отношении потенциальной существенности каждого вида ответственности;

б) заявления о количестве участков, по которым отчитывающаяся организация признана потенциально ответственной стороной, а также количество претензий, исков, требований оплаты, уведомлений или случаев, которые были представлены отчитывающейся организацией в связи с экологическими обязательствами;

в) заявления об обязательствах отчитывающейся организации в части списания активов, включающие (но не ограничивающиеся этим):

- общее описание обязательств по списанию активов и связанных с ними долгосрочных активов,

- текущую рыночную стоимость активов, которые юридически ограничены лишь целями погашения обязательств по списанию активов,

- сверку начальной и конечной совокупной балансовой стоимости обязательств по списанию активов с указанием конкретных изменений, относящихся к обязательствам, возникшим в текущем отчетном периоде, а также к обязательствам, погашенным в текущем отчетном периоде, к расходам на увеличение и пересмотр расчетных финансовых потоков, если в течение отчетного периода произошли значительные изменения в одном или в нескольких из вышеперечисленных компонентов;

г) результаты оценки отчитывающейся организации своих экологических обязательств, описание подхода, используемого для оценки необходимых средств, и средств, начисленных отчитывающейся организацией по экологическим обязательствам. Обязательства по охране окружающей среды необходимо указывать до сокращения финансовых средств, которые предполагается взыскивать с любых третьих сторон (например, в качестве возмещения от страховых компаний). Отчитывающаяся организация должна раскрывать методологию оценки затрат, используемую для начисленных обязательств, а также давать характеристику любым существенным непредвиденным убыткам. В тех случаях, когда отчитывающаяся организация считает, что она несет существенную экологическую ответственность, но не может количественно ее оценить (полностью или частично), в финансовый отчет необходимо включать письменное заключение, содержащее описание условий или ограничений, связанных с оценкой экологических обязательств. В тех случаях, когда ответственность по обязательствам по списанию активов не может быть адекватно оценена, в финансовый отчет следует включать описание этих обязательств и указывать тот факт, что они не были признаны (из-за невозможности адекватной оценки текущей рыночной стоимости), а также приводить причины невозможности проведения подобной оценки;

д) оценка отчитывающейся организацией прогнозируемых возмещений и описание ее подхода к оценке суммы возмещений от третьих сторон посредством заключения соглашения (соглашений) о передаче рисков, связанных с предполагаемыми экологическими обязательствами. В описании необходимо указывать наличие любых наиболее существенных проблем, связанных с возможностью взыскания возмещений;

е) рассмотрение ключевых внешних и внутренних экологических факторов, касающихся сроков, суммы обязательств или возмещений. Этими факторами являются (но не ограничиваются ими) следующие:

- неопределенности в отношении совокупных и раздельных обязательств, которые могут влиять на объем затрат на непредвиденные обстоятельства, включая раскрытие информации о совокупных прогнозируемых затратах на восстановление отдельных, наиболее существенных участков (если вероятность вклада третьих сторон не определена);

- характер и условия соглашений о совместном несении расходов с другими потенциально ответственными сторонами;

- прогнозируемый период времени, в течение которого могут быть выплачены начисленные или непризнанные в настоящее время расходы по экологическим обязательствам;

ж) оценка отчитывающейся организацией риска невыполнения контрагентом своих обязательств;

и) оценка отчитывающейся организацией риска собственного невыполнения обязательств с учетом ее текущего кредитного рейтинга;

к) чистая подверженность отчитывающейся организации риску невыполнения контрагентом своих обязательств.

Приложение А

(справочное)

Перечень издержек особого контроля

А.1 При определении диапазона затрат, связанных с экологическими обязательствами для конкретного производственного объекта, различия между наиболее существенными затратами часто требуют оценки на перспективу; например, когда на действующем производственном объекте произошла утечка опасных веществ, краткосрочные затраты на принятие безотлагательных мер по ликвидации этой чрезвычайной ситуации - это лишь небольшая часть от полных затрат на урегулирование ответственности предприятия, возникающих на протяжении всего жизненного цикла. Перечень издержек особого контроля дает наглядное представление для определения широкого спектра потенциальных результатов, даже если при наличии существующей информации затраты не зарезервированы, не заложены в бюджет или не раскрыты.

А.2 Пользователи настоящего стандарта могут посчитать целесообразным объединять диапазоны значений затрат по многим отдельным экологическим обязательствам преимущественно с целью обоснования соответствующего уровня затрат, эффективного сокращения обязательств предприятия и определения возможных вариантов приоритетности затрат. С целью выполнения портфеля экологических обязательств и для установления и последующего совершенствования стандартов на управление капитальными средствами, следует учитывать, что сводные данные (как для отдельных объектов, так и для портфелей) обеспечивают более эффективное распределение капитала и более рациональный анализ решений.

А.3 Приведенный ниже перечень издержек особого контроля по объективно возможным или отдаленным экологическим обязательствам является одной из возможных форм сбора подобной информации. В настоящем стандарте рекомендуется использовать следующую информацию:

1) тип экологических обязательств - указывается тип экологических обязательств по списанию активов, или обязательств по восстановлению активов, или условные обязательства по непредвиденным расходам, или обязательства по предоставлению средств, или гарантийные обязательства;

2) определение экологической ответственности - приводятся краткие пояснения относительно среды, количества, источников опасных химических веществ;

3) текущие обязывающие события - указывается любая деятельность, в результате которой формируются юридические или добровольные экологические обязательства;

4) будущие обязывающие события или идентификационный показатель (показатели) - указываются инициирующие события, которые заставляет организацию оценивать свои экологические обязательства при изменившихся обстоятельствах и, возможно, изменять зарезервированный или предусмотренный объем затрат;

5) вероятность экологических обязательств при наступлении будущего обязывающего события или при достижении идентификационного показателя (показателей) - указывается вероятность того, что подобное событие или идентификационный (контрольный) показатель когда-либо произойдут (без ограничения по времени); большинство значений этой вероятности находится на уровне 100% (или близки к нему);

6) прогнозируемый диапазон дат - указывается рассматриваемый временной горизонт (может распространяться на годы или десятилетия);

7) диапазон затрат (максимально допустимый) - указывается тот диапазон затрат, который из-за отсутствия исчерпывающей информации и при использовании стратегий коррекции ситуации на современном рынке может варьироваться в широких пределах.

А.4 Используя вышеуказанные данные, можно составить также перечень особого контроля портфельных затрат в табличном виде (см. таблицы А.1, А.2). Такие сводные таблицы позволят проводить тщательный анализ портфеля и расчеты для обоснования бухгалтерской отчетности и раскрытия информации об определенных в соответствии с общепринятыми принципами бухгалтерского учета приростах необеспеченных (или непредусмотренных) экологических обязательств.

Таблица А.1 - Пример перечня издержек особого контроля для производственного участка

Тип | Определение типа экологических обязательств | Текущее обязывающее событие (события) | Будущее обязывающее событие или идентификационный контрольный показатель (показатели) | Вероятность будущего обязывающего события или идентификационного контрольного показателя (показателей) | Диапазон дат (текущие ожидания) | Диапазон затрат (от минимальных до максимальных) |

Списание активов | Выведение государственных облигаций, снос склада площадью 8000 кв. метров | Склад приобретен в 1962 г., здание введено в эксплуатацию в 1983 г. | Решение о выводе здания из эксплуатации | 100% | От 11 до 40 лет | Сумма в денежном выражении |

Раскрытие информации | Ликвидация системы охлаждения технологической воды | Приобретена в 1962 г., разрешение получено в 1993 г. | Решение о прекращении действия разрешения владельцем или регулирующим органом | Решение об изменении или продаже 10% предприятия. Решение о закрытии 100% предприятия | От 1 до 40 лет | Сумма в денежном выражении |

Восстановление окружающей среды | Ликвидация сети подземных скважин | Приобретена в 1962 г. Ликвидация разливов в 2010 г. Реагирование в 2014 г. Восстановление установки системы подземных скважин | Одобрение регулирующих органов этапа восстановления скважин на 95% | Одобрение регулирующих органов на 100%. Решение о закрытии объекта и преобразовании 95% | С 2024-го по 2034-й г., С 2020-го по 2056-й г. | Сумма в денежном выражении |

Восстановление окружающей среды | Выемка грунта для рекультивации земли | Приобретена в 1962 г. Пожар в 1995 г. | Выдача регулятором уведомления о нарушении | 25% | С 2017-го по 2020-й г. | Сумма в денежном выражении |

Отложения за пределами участка | Отвод ливневой канализации на 500 метров, 8 канализационных стоков и 2000 метров стоков, прилегающих к реке | Модернизация канализационных стоков предприятия в 1985 г. Новостной репортаж о региональном наводнении в 1992 г. | Завершение исследований среды обитания у ручья на 90%. Получение уведомления о нарушении | С 2018-го по 2025-й г. | Сумма в денежном выражении | |

Отложения за пределами участка | Неисполнение обязательств сторонним контрагентом по любому из трех соглашений | Подписание соглашений в январе 2010 г. | Финансовая напряженность или банкротство | С 2018-го по 2025-й г. | Сумма в денежном выражении | |

Контроль загрязнений воздуха | Монтаж системы селективного каталитического восстановления | Невыполнение требований о соблюдении обязательств | Контроль конечного срока соблюдения обязательств 100% | С 2016-го по 2017-й г. | Сумма в денежном выражении |

Таблица А.2 - Пример перечня издержек особого контроля за восстановлением портфеля экологических затрат (в денежном эквиваленте)

Участок | Обязывающее событие или идентификационный показатель (вероятность) | Минимальное значение | Прогнозируемое значение | Максимальное значение | Временной горизонт | |

Участок 1 | Закрытие системы технологического водоснабжения | 10-100% | 20 | 30 | 40 | 2017-2056 гг. |

Участок 1 | Отказ от прав на сеть подземных скважин после завершения восстановительных работ | 95% | 1 | 1 | 1 | 2017-2056 гг. |

Участок 1 | Выемка грунта после получения уведомления регулятора о нарушении | 25% | 2 | 3 | 4 | 2017-2020 гг. |

Участок 2 | Выбор средств устранения загрязнений окружающей среды за 10 лет | 100% | 7 | 10 | 15 | 2018-2022 гг. |

Участок 3 | Отказ страховщика в покрытии затрат | 50% | 49 | 70 | 105 | 01.01.2018 г. |

Участок 3 | Вывоз 30% грунта по проекту - 20 млн.т (свинец) | 50% | 35 | 50 | 75 | 2018-2020 гг. |

Участок 4 | Инспекторский контроль | 100% | 3,5 | 5 | 7,5 | 01.01.2018 г. |

Участок 5 | Оценка ущерба, нанесенного природным ресурсам | 80% | 7 | 10 | 15 | 2017-2025 гг. |

Участок 5 | 25% по умолчанию к 2018 г. | 33% | 21 | 30 | 45 | |

Участок 5 | Выбор средств восстановления окружающей среды от 195 млн.т (растворители) | 100% | 28 | 40 | 60 | 07.01.2020 г. |

Участок 6 | Ликвидация разливов на участках трубопроводов | 100% | 14 | 26 | 40 | 2018-2025 гг. |

Сумма непредвиденных расходов (всего) | - | - | 350 | - | - | |

Приложение Б

(справочное)

Представление объединенного портфеля экологических затрат

Для периодического совершенствования управления капитальными средствами отчитывающиеся организации могут посчитать целесообразным указать, как портфель экологических затрат или экологических обязательств может изменяться с течением времени.

Б.1 Отслеживание обязательств по списанию активов

Список обязательств предприятия по списанию активов производственного участка (см. таблицу Б.1) на протяжении трех или более лет дает пользователям прогнозный показатель долгосрочных затрат, позволяющий быстро определять рост, стабилизацию или сокращение портфеля обязательств, а также делать выводы относительно продолжительности экологических затрат и обязательств.

Б.2 Отслеживание портфеля обязательств по списанию активов

Анализируя изменения с течением времени (см. таблицу Б.2), пользователи могут сделать вывод о том, является ли количество производственных участков (и, предположительно, расходов на них) лишь чисто номинальным или несущественным, а также, влияет ли приобретение или ликвидация активов на увеличение адекватных или существенных портфельных обязательств.

Представление сопоставимой финансовой информации за период три или более лет показывает ход процесса стабилизации или снижения стоимости портфеля обязательств при комплексном учете нескольких факторов. Этот формат позволяет повысить качество аудита и степень раскрытия экологической информации за счет представления подробных данных об изменениях экологических обязательств. Независимо от того, являются ли эти данные финансовыми или статистическими, обычно целесообразно перечислять обязательства по списанию активов по отдельности от других видов экологических обязательств (например, от обязательств по восстановлению активов).

Одно из обоснований этого перечисления связано с тем, что прогнозы обязательств по списанию активов снижаются до текущей стоимости, включая ежегодные расходы на происходящий рост. Оценки других экологических затрат и обязательств можно производить по существующей, текущей или будущей стоимости (по выбору отчитывающейся организации).

Обязательства могут быть связаны с новыми капитальными затратами, выявлением новых обязательств по списанию активов, приобретением или отчуждением имущества, новой, возобновляемой или прекращающейся арендой, продажей/обратной арендой, неисполнением обязательств или невыполнением обязательств экологическим контрагентом, финансовыми гарантиями, которые преобразуются в обязательства по списанию активов, а также с новым экологическим законодательством.

Таблица Б.1 - Отслеживание числа производственных участков с обязательствами по списанию активов

Отслеживание числа производственных участков с обязательствами по списанию активов | 2020 г. | 2019 г. | 2018 г. |

Число участков на начало финансового года | 47 | 47 | 40 |

Число участков добавленных или вновь открытых | 0 | 2 | 10 |

Число участков, закрытых или переданных третьей стороне | 1 | 2 | 3 |

Число участков на конец финансового года | 46 | 47 | 47 |

Таблица Б.2 - Отслеживание портфеля обязательств (в денежном эквиваленте)

Отслеживание портфеля обязательств по списанию активов | 2020 г. | 2019 г. | 2018 г. |

Остаток обязательств по списанию активов на начало финансового года | 135 | 165 | 150 |

Стоимость вновь принимаемых обязательств | 10 | 10 | 10 |

Стоимость погашенных обязательств (включая расходы и прекращение признания) | 15 | 30 | 30 |

Прирост стоимости | 5 | 5 | 5 |

Изменения в расчетных финансовых потоках | 20 | 15 | 30 |

Остаток обязательств по списанию активов на конец финансового года | 155 | 135 | 165 |

Влияние увеличения ставки дисконтирования на 1% к стоимости на конец финансового года | 15 | 11 | 17 |

К погашенным обязательствам относятся обязательства, возникающие в связи с расходованием средств или из-за перевода активов в другую организацию. Для погашения этих обязательств первоначально требуется их признание (отражение в бухгалтерской отчетности). Организации могут признать и погасить свои обязательства в течение одного года.

Прирост стоимости характеризуется увеличением текущей стоимости обязательств, происходящим исключительно с течением времени (обычно - в течение одного календарного года), а также из-за снятия дисконта. Если дисконтирование не выполняется, то прирост стоимости будет отсутствовать.

Изменения в расчетных финансовых потоках связаны с изменениями, вызванными корректировками, не связанными с другими категориями, с новыми уровнями обязательств, с валютными корректировками, с преобразованием обязательств в операционные расходы или в резервы на восстановление (и наоборот), с дополнительными затратами (помимо затрат на юридические обязательства) на добровольные или объективные обязательства, с изменениями в соглашении о ставке налога.

Влияние повышения ставки дисконта на 1% характеризует отрицательную корреляцию между более высокими ставками дисконта и более низкими остатками обязательств по списанию активов.

Б.3 Сводная информация об отслеживании стоимости портфеля обязательств

Представление сопоставимой финансовой информации за три или более лет характеризует ход процесса стабилизации или снижения стоимости портфеля обязательств с учетом выявленных факторов (см. таблицу Б.3).

Б.4 Отслеживание принятия ответственности по обязательствам другой стороны в рамках портфеля обязательств

Чтобы при раскрытии информации о экологических обязательствах сделать процесс расчета более прозрачным, оценщики должны учитывать, что пользователи предпочитают четко видеть и всестороннее использовать финансовые допущения и/или отчетность на основе анализа чувствительности. В сопроводительных комментариях к этим расчетам должно указываться, на каком основании их составитель выбирал те или иные допущения об инфляции и о ставке дисконтирования (см. таблицы Б.4 и Б.5). Сравнивая изменения в наиболее существенных исходных допущениях, пользователи могут делать собственные выводы об использованном процессе формирования оценок, а также о сравнении допущений, используемых в аналогичных организациях, раскрывающих информацию при аналогичных обязательствах. При этом пользователи могут определять, что до принятия этих допущений аналогичные обязательства не оценивались аналогичным образом.

Таблица Б.3 - Финансовое отслеживание стоимости портфеля обязательств по восстановлению активов (в денежном эквиваленте)

Примечание - Пример финансового отслеживания стоимости портфеля обязательств по восстановлению активов, отличающихся от обязательств по списанию активов.

2020 г. | 2019 г. | 2018 г. | |

Стоимость обязательств по восстановлению активов на начало финансового года | 125 | 160 | 150 |

Стоимость принятых обязательств | 10 | 10 | 10 |

Стоимость погашенных обязательств (включая расходы и снятие баланса активов и пассивов) | 15 | 30 | 30 |

Расходы на прирост | 0 | 0 | 0 |

Изменения в расчетных финансовых потоках | 20 | 15 | 30 |

Остаток по обязательствам по списанию активов на конец финансового года | 140 | 125 | 160 |

Частичная стоимость обязательств, компенсируемая отложенными налоговыми активами | 49 | 44 | 56 |

Применяемое допущение о ставке корпоративного налога | 35% | 35% | 35% |

Таблица Б.4 - Отслеживание допущений для портфеля обязательств

Примечание - Четкое изложение ключевых допущений, уже использованных при расчетах значений, позволяет пользователю определить, использовались ли при этом рыночные или реальные факторы (и применялись ли последовательно с течением времени эти допущения по отношению к портфелю обязательств).

2020 г. | 2019 г. | 2018 г. | |

Допущение об инфляции (среднее значение), применяемое к портфелю обязательств | 0% | 0% | 0% |

Допущение о дисконте (среднее значение), применяемое к портфелю обязательств | 4% | 4% | 4% |

Временной горизонт, используемый для прогнозирования портфельных обязательств | 20 лет | 20 лет | 20 лет |

Процент от остатка обязательств, рассчитанный на использовании прогнозируемого значения | 90% | 85% | 80% |

Процентиль, который использовался для определения собственной платежеспособности (макс. 100%) | 94% | 90% | 95% |

Средневзвешенный процентиль платежеспособности контрагентов (макс. 100%) | 21% | 17% | 33% |

Процент баланса обязательств, сосредоточенных у пяти крупнейших природоохранных контрагентов (или у потенциально ответственных сторон) | 2% | 25% | 18% |

Процентное соотношение между остатком обязательств с обновленными оценками | 40% | 0% | 10% |

Дата использования индекса затрат | июнь 2015 г. | январь 2012 г. | январь 2012 г. |

Таблица Б.5 - Отслеживание портфеля количественных показателей (в денежном эквиваленте)

Примечание - Без использования детализации пользователь более простой финансовой отчетности может быть введен в заблуждение, придя к ошибочному выводу о том, что расходы на сокращение обязательств несущественны или неэффективны.

2020 г. | 2019 г. | 2018 г. | |

А. Процент от остатка обязательств по средствам финансового обеспечения третьей стороны | 10% | 0% | 0% |

Б. Процент от остатка обязательств, который является самострахуемым | 90% | 100% | 100% |

В. Приблизительный процентиль стоимости обязательства | 55% | 55% | 55% |

Г. Приблизительный процентиль объективно возможной стоимости | 75% | 75% | 75% |

Д. Приблизительный процентиль "отдаленной" стоимости | 95% | 95% | 95% |

Е. Остаток обязательств по восстановлению активов на конец финансового года | 310 | 270 | 330 |

Ж. Объективно возможный прирост | 20 | 30 | 40 |

З. Удаленный прирост (разница в значениях процентилей, выраженных в пунктах Г и Д настоящей таблицы) | 105 | 115 | 125 |

Специалисты, проводящие оценку диапазона стоимостей, могут указать собственное обоснование разделения комплексного портфеля обязательств на приращения по типу вероятного, объективно возможного и отдаленного. Несмотря на то, что точное определение этих терминов может варьироваться в зависимости от организации, пользователи подобных оценок могут анализировать результаты и тенденции, выходящие за рамки остатков обязательств.

Для наглядного представления опыта, решений и обязательств организации по распределению капиталов пользователи настоящего предварительного стандарта могут посчитать необходимым предоставлять сводную таблицу расходов на урегулирование экологических обязательств. Несмотря на сложность обоснования эффективности расходов на сокращение обязательств, целью является предоставление контекста расходов, как недавних, так и прогнозируемых, по отношению к организации в целом. Пользователи должны ожидать информированности аудитории относительно определения различных видов расходов и существования надлежащих средств контроля, которые необходимы для усиления действия стандартов на бухгалтерскую отчетность и сопоставимости соответствующей информации.

УДК 502.3:006.354 | ОКС 13.020.10; 13.020.60 |

Ключевые слова: экологический менеджмент; управление капитальными средствами; отчетность по корпоративному управлению; раскрытие информации; экологическая ответственность (обязательства); предоставление финансовой отчетности; отчетность по устойчивому развитию | |